При подписании кредитного соглашения заемщик обычно соглашается приобрести и поддерживать страховку (которая должна включать комплексное страхование и страхование от столкновений для автомобилей, а также страхование от стихийных бедствий, наводнений и ветра для домов) и указывает кредитное учреждение в качестве держателя залога. Если заемщик не может приобрести такое покрытие, кредитор остается уязвимым для убытков, и кредитор обращается к поставщику ИПЦ, чтобы защитить свои интересы от убытков.

Кроме того, в зависимости от выбранной кредитором структуры политики ИПЦ незастрахованный заемщик также может быть защищен несколькими способами. Например, политика может предусматривать, что если залог поврежден, он может быть отремонтирован и удержан заемщиком. Если залог поврежден и не подлежит ремонту, страхование CPI может погасить ссуду.

СОДЕРЖАНИЕ

Как работает CPI

Когда заемщик берет ссуду на дом или транспортное средство в кредитном учреждении, он или она подписывает соглашение о страховании с двойным процентом, защищая как заемщика, так и кредитора с помощью всеобъемлющего и страхового покрытия на случай столкновений с транспортным средством или опасностями, ветрами, и наводнение на доме на протяжении всего срока действия кредита. Заемщик предоставляет кредитору подтверждение наличия страховки, которое проверяется поставщиком ИПЦ, который также действует от имени кредитора в качестве страховой компании.

Если поставщик ИПЦ не получает доказательство страхования, заемщикам отправляются уведомления на имя обслуживающего ссуду, предлагая им получить необходимое покрытие. Если ответы на уведомления не получены, кредитное учреждение может выбрать принудительное покрытие ИПЦ по ссуде заемщика, чтобы защитить его проценты от ущерба или убытков, оставив заемщика с пустыми руками.

Кредитное учреждение перекладывает премию на заемщика, добавляя премию к основной сумме кредита и увеличивая выплаты по ссуде. Если заемщик впоследствии предоставляет подтверждение наличия страховки, выдается возмещение, в противном случае премии включаются в ссуду.

В течение всего срока действия ссуды поставщик ИПЦ отслеживает наличие страховки, чтобы гарантировать, что полисы остаются в силе. В случае истечения срока действия политики уведомления отправляются в соответствии с процедурой, описанной выше, и CPI датируется задним числом, чтобы заполнить любые пробелы в покрытии.

Прошлые проблемы

Интерес к страхованию защиты залога возрос в конце 1980-х, когда в ответ на банковский кризис регулирующие органы рекомендовали страховать активы, обеспечивающие ссуды, и, если заемщики не получали страховку, кредиторам получать ИПЦ. Рост активности ИПЦ, вызванный этой рекомендацией, также совпал с рядом жалоб потребителей, включая иски от заемщиков.

В июле 2017 года коллективный иск был подан против Wells Fargo и ее поставщика CPI, National General. В иске, среди прочего, утверждалось, что размещенные ими Политики ИПЦ были дублирующими, ненужными и были завышены. Wells Fargo и National General отвергли все без исключения претензии и обвинения в совершении правонарушений. Однако мировое соглашение было предварительно одобрено судом 5 августа 2019 года.

Реакция рынка и текущее состояние

В автомобильном ИПЦ кредиторы улучшили формулировку контрактов, чтобы решить проблемы с раскрытием информации, которые существовали в прошлом. Кроме того, с 1980-х годов практика и вспомогательные технологии автомобильного рынка CPI развивались. Сегодня ведущие автомобильные поставщики ИПЦ предоставляют онлайн-системы отслеживания, которые обновляются в режиме реального времени и используются поставщиками, заемщиками и кредиторами для связи и координации по вопросам, связанным со страхованием. Поставщики автомобильных CPI также внедрили электронный обмен данными (EDI) с частными страховыми компаниями заемщиков, чтобы поддерживать актуальную информацию о необходимом страховании.

Из-за улучшений, внесенных в управление автомобильным ИПЦ, интерес к автомобильному страхованию ИПЦ снова увеличился с начала 2000-х годов до наших дней. Кроме того, движущим фактором роста рынка ИПЦ для автомобилей стала более длительная продолжительность кредитов и более высокие суммы финансирования. Например, к 2014 году средняя продолжительность нового автокредита достигла 66 месяцев, а средняя сумма финансирования нового автомобиля составила 27 612 долларов, что на 964 доллара больше, чем в 2013 году. более вероятно, что заемщик окажется в ситуации отрицательного капитала или «перевернутой» ситуации. Перевернутые заемщики также с большей вероятностью не выполнят платежи по ссуде, что приведет к большему количеству изъятий для кредиторов, которые затем должны будут иметь дело с незастрахованными повреждениями возвращенных транспортных средств.

Споры о страховании ипотечной защиты

В марте 2013 года FHFA (которое имеет опеку над Fannie и Freddie) предложило запретить страховые компании выплачивать комиссионные банкам, обслуживающим его ипотечные кредиты, а в ноябре 2013 года FHFA запретил эту практику, назвав ее «культурой отката».

Бюро финансовой защиты потребителей (CFPB) Департамента финансовых услуг Нью-Йорка (NY DFS) продолжает тщательно изучать страхование защиты залога. FHFA, CFPB и вышеупомянутые штаты пересматривают и вносят изменения в программы и правила страхования ипотечной защиты (MPI).

Словарь рекламных метрик. CTR, CPI, CPM, CPC, CR

Для того, чтобы оценить качество рекламных кампаний существует большое количество различных метрик. Все они давольно таки простые для понимания, но чтобы было проще ориентироваться, в данном посте будут описаны основные из них.

Разберем один из стандартных процессов попадания пользователя в приложение:

Impressions – сколько всего раз реклама была показана (повторно одному и тому же человеку в том же числе).

Reach – сколько всего людей посмотрело рекламу (встречается в facebook).

CPC (Cost Per Click) – сколько стоит один клик по рекламе.

Как считать: (сколько потрачено денег на рекламу) разделим на (сколько людей кликнули на рекламу).

CTR (Click-through rate) – конверсия рекламы, то есть отношение числа кликов к числу показов.

Как считать: (сколько людей кликнули на рекламу) разделить на (сколько людей увидело рекламу) и результат умножить на 100.

CPM (Cost per mille) – cколько стоит 1000 показов рекламного объявления.

Как считать: (сколько потрачено денег на рекламу) разделим на (сколько было показов рекламы) и результат умножим на 1000.

CR (Conversion rate) – конверсия страницы приложения в магазине (какая часть пользователей, которые перешли на страницу приложения по рекламе, потом скачали приложение).

Как считать: (сколько пользователей скачали приложение) разделить на (сколько людей кликнули на рекламу) умножить на 100.

* в нашем случае мы считаем, что все пользователи перешли на страницу приложения в магазине благодаря рекламе

CPI (Cost per Install) – стоимость установки приложения из всего рекламного канала.

Иногда используется термин CPA (Cost per Acquisition)

Как считать: (сколько потрачено денег на рекламу) разделим на (сколько пользователей скачали приложение).

Рисковое или накопительное страхование жизни: что выбрать

В чём отличия страховок и как они помогают защитить капитал.

Многие так или иначе сталкивались с предложением о страховании жизни. Скорее всего, отказывались, так как это непопулярный инструмент у населения. Правильно ли вы сделали, если отказались? А если не отказались, правильную ли страховку жизни выбрали?

Немного ликбеза. Есть два вида страхования жизни.

Даёт защиту от рисков: выплату можно получить в случае риска смерти.

А также (если вы выбрали эти опции):

Если ничего из этого не случается, взносы на страховку не возвращают, деньги сгорают. Как правило, размер взносов составляет 2-5% от страховой суммы, но может меняться — это зависит от рисков, пола, состояния здоровья, возраста застрахованного и так далее.

Включает выплаты в случае смерти и других вышеуказанных рисков, если вы их выбрали, а также выплату по риску дожития, которого нет в рисковой страховке. Если вы дожили до конца срока программы, то получаете некоторую гарантированную сумму (обычно это примерно равно сумме взносов) и инвестиционный доход, заработанный страховой компанией.

Стоимость такой страховки оценить легко: разделите сумму, которую хотите получить по дожитию, на количество лет страховой программы. Ориентир может меняться в зависимости от дополнительных рисков, включённых в программу: пола, возраста и так далее.

Таким образом, рисковая страховка — это исключительно защита, а накопительная — защита и гарантированное накопление некоторой суммы к некоторому сроку. Рисковая страховка априори дешевле, чем накопительная, так как не возвращаются деньги по дожитию.

В то же время рискованная страховка более гибкая: захотели снять защиту — перестали платить. А если вы разорвёте договор накопительного страхования, то вы уже не получите гарантированную сумму по дожитию, а вместо этого лишь вернёте себе часть взносов (а если разорвёте в первые пару лет — вообще ничего не вернёте).

Нужна ли страховка жизни вам, если да, то какая из двух? Своим клиентам я обычно даю следующие рекомендации.

1. Размер накоплений недостаточный:в случае серьёзных проблем со здоровьем у вас не хватит средств и на лечение, и на жизнь, и на достижение всех финансовых целей, которые всё ещё будут актуальны (например, пенсия, обучение детей). Но при этом у вас явно недостаточно средств, чтобы достичь этих важных целей с помощью накопительного страхования жизни.

2. У вас в целом достаточный капитал, вам его хватит для жизни и восстановления здоровья. Но большая его часть размещена в:

Тогда рисковая страховка обезопасит эти активы от непредвиденных крупных изъятий.

3. У вас ещё не вполне устаканилась жизнь: нет важных целей, ещё не определились со страной проживания, работой, резко меняете сферу деятельности или уходите из найма в бизнес.

Ваши доходы непостоянны, а также не вполне понятно, когда у вас будут расходы на важнейшие цели в жизни (особенно пенсия), в какой стране, какое там будет налоговое законодательство, валюта и так далее. В такой ситуации страховать жизнь может оказаться неэффективным: возможно, вы сможете найти более подходящую программу в новом месте пребывания.

Но и совсем без защиты — опасно, так как есть риски непредвиденных крупных расходов, а в условиях нестабильного финансового положения они весьма опасны. Так что защита в виде рисковой страховки здесь быть должна.

4. Вы достаточно молодой (до 40 лет) инвестор, при этом до важных финансовых целей вам ещё лет десять. Пока у вас не накоплен нужный капитал на эти цели, причём накопления полностью или во многом зависят от вашей трудоспособности.

Тогда вам будет выгодно сочетать рисковую страховку и инвестиционный портфель, в котором вы будете копить на цели (обратите особое внимание на ИИС), это будет дешевле накопительной, особенно в молодом возрасте.

Так на цель вы будете копить в инвестиционных инструментах с высокой ожидаемой доходностью. Страховка поддержит вас: если что-то случится, выплаты хватит и на лечение (не надо будет выдёргивать деньги из портфеля), и на компенсацию взносов в инвестиционную стратегию, которые вы пропустили из-за потери трудоспособности.

Но в таком случае размер страховой защиты должен равняться доходу за несколько лет.

1. У вас есть цели, на которые вы хотите накопить некоторую сумму, их нельзя подвергать рыночным рискам, при этом вы определились со страной, стоимость цели ясна, валюта — предпочтительно местная.

Тогда хотя бы на часть этих целей можно копить в накопительной страховке, чтобы гарантировать часть суммы к нужному сроку, даже если вы лишитесь трудоспособности или агрессивная стратегия под эти же цели покажет убыток.

2. У вас может возникнуть риск развода или взыскания на имущество, так что деньги, которые хотелось бы обезопасить, можно вложить в накопительную страховку (но если это надо сделать на короткий срок до пяти-семи лет, то лучше подойдёт инвестиционное страхование жизни).

3. У вас страдает дисциплина, вам тяжело откладывать на цель, вы не самый опытный инвестор и не хотели бы выбирать стратегию сами, а также вы не готовы к рискованным вложениям, предпочитаете депозиты и схожие варианты. Но при этом у вас стабильный доход. Тогда на максимально важные цели вы можете копить в накопительных страховках.

1. Выбирайте из тех, кто пережил кризис 1998 года и до сих пор жив. Если нет доверия российским, выбирайте компании со 100-процентным иностранным капиталом.

Главное, чтобы это были российские юрлица с лицензией ЦБ, так как при страховании за рубежом в иностранном юрлице вы работаете уже по зарубежному законодательству, все разбирательства потребуют знания местных законов, трат на адвокатов — не самое лучшее решение, если с застрахованным что-то случилось. Также по зарубежным программам не работают налоговые льготы — статья 213 НК РФ.

2. Выбирайте из тех, кто имеет максимальный показатель в списках рейтинговых агентств.

3. Обращайте внимание на компанию, где они перестраховывают риски: это должна быть крупная компания с историей не менее 30 лет, с максимальным рейтингом надёжности международных агентств.

4. Выбирайте компанию, где есть возможность самостоятельно выбрать опции для включения в страховку, чтобы она представляла собой конструктор, а не фиксированную программу, где ничего нельзя изменить (касается рисков для включения и исключения).

Можно подумать, что страховка жизни не нужна только тем, у кого имеется солидный многомиллионный капитал, причём его значительная часть — в консервативных ликвидных инструментах вроде депозита, которого хватит и на лечение, и на жизнь, и на все финансовые цели, при этом защиту от развода и взыскания они делают иными способами (трасты, семейные фонды и так далее).

Но даже в этом случае я часто рекомендую рисковые программы с существенным покрытием на лечение опасных заболеваний (€1-2 млн), так как не всегда комфортно сразу изымать столь крупную сумму даже из действующих инвестиций или бизнеса.

Эффективнее финансировать внезапные расходы по здоровью из страховых выплат и держать капитал не под 1-2% в банке, а в более интересных инструментах.

Что такое Consumer Price Index и как его использовать на Форекс

Содержание статьи

Как и большинство статистических индексов, CPI считается в процентах. Изменение фактических данных относительно прогнозов аналитиков может оказать влияние на стоимость валюты страны, которая опубликовала значение индекса.

CPI рассчитывается специальными агентствами и публикуется на новостных порталах и в экономическом календаре.

Consumer Price Index (CPI) и его разновидности

Consumer Price Index (CPI), можно сказать, является комплексным и включает в себя несколько разновидностей:

В большей степени на волатильность рынка Форекс оказывает влияние не комплексный CPI, а The Core Consumer Price Index (CPI) – базовый Индекс Потребительских Цен.

Показатели и связанная с ними инфляция

Попробуем выяснить, так ли это, и связать эти данные с Индексом Потребительских Цен.

Если опубликованный CPI ниже показателя в 2.0%, то это значит, что в экономике не всё гладко и национальная валюта может пострадать или обесцениться. В такой ситуации Центральный Банк вмешивается в экономику и начинает проводить ряд мер для её стабилизации. Равный нулю или отрицательный CPI может привести к отрицательной инфляции (дефляции), что в свою очередь ещё более негативно сказывается на экономике.

Для увеличения CPI Центральный банк может смягчить монетарную политику, как правило, снизив базовую процентную ставку.

Индекс Потребительских Цен тесно связан с другими ключевыми экономическими показателями: ВВП и уровнем безработицы. Если в экономике страны всё в порядке, то имеем большой процент занятости и низкую безработицу. Отсюда формируется и высокий ВВП, и приемлемый доход у населения. Жители страны уверены в завтрашнем дне и начинают больше тратить заработанные средства, деньги участвуют в экономическом процессе. Спрос порождает предложение, и цены начинают рост, вследствие этого растёт Индекс Потребительских Цен за отчётный период.

Если граждане и жители страны не уверены в завтрашнем дне и предчувствуют что-то неладное, они начинают экономить, покупая только товары первой необходимости, без излишеств или откладывая деньги в «чулок». Из-за этого происходит спад в производстве, увеличивается количество людей, не занятых в экономике, увеличивается безработица, падает ВВП, и как итог мы получаем низкий уровень Индекса Потребительских Цен.

Влияние CPI на Форекс

При публикации Consumer Price Index трейдеру необходимо быть осторожным в торговле. Для новичков оптимальным вариантом будет отслеживание экономического календаря, чтобы не открывать позиции накануне важных новостей. Не стоит надеяться, что на этот раз повезёт, на рынке может возникнуть повышенная волатильность, которая может привести к убыткам.

Для опытных трейдеров, знакомых с фундаментальным анализом, публикация Consumer Price Index может принести положительный результат.

Как пользоваться Consumer Price Index

Если трейдер решил применить момент публикации Consumer Price Index для торговли, то необходимо учесть следующие параметры:

Пример:

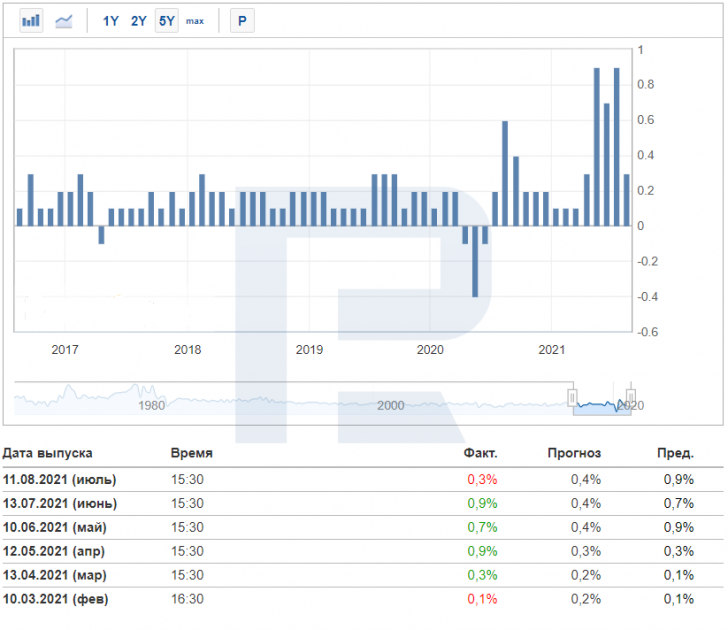

В экономическом календаре мы видим, что 11.08.2021 вышел пакет финансовых новостей по США, среди которых был и Consumer Price Index.

В предыдущем отчётном периоде его значение было равно 0.9%, а по прогнозу индекс должен был быть на отметке 0.5%. Так и произошло после публикации новостей: Consumer Price Index на текущий момент составляет 0.5%, что полностью совпало с прогнозом.

На следующем рисунке можно посмотреть динамику изменения Consumer Price Index за предыдущие периоды.

Динамика показателя Consumer Price Index в США в 2021 году.

Динамика показателя Consumer Price Index в США в 2021 году.

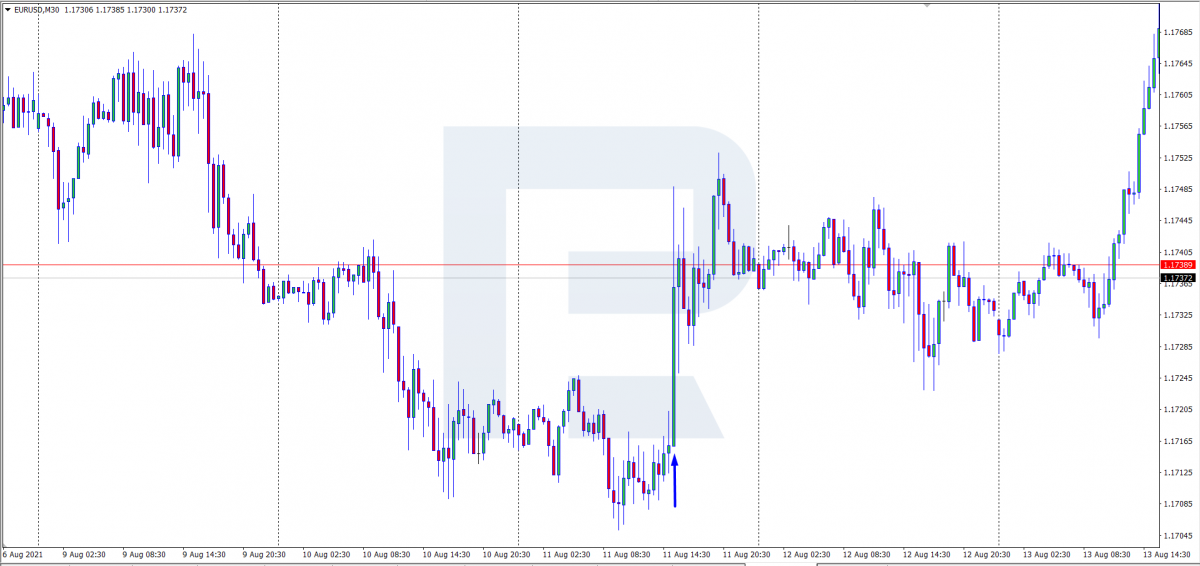

На графике EUR/USD ниже хорошо видна эта свеча, она существенно выделяется на фоне других, её размер более 300 пунктов. При этом до выхода новостей котировки снизили волатильность и рынок находился в ожидании. После публикации, когда участники торгов увидели результат, они начали проявлять активность в торгах.

Реакция валютной пары EUR/USD на публикацию Consumer Price Index по США.

Реакция валютной пары EUR/USD на публикацию Consumer Price Index по США.

Учитывая, что в этот день публиковалась статистика не только по Consumer Price Index, но и по другим показателям, весь пакет оказал существенное влияние на EUR/USD, и котировки европейской валюты выросли против доллара США. Consumer Price Index снизился, это значит, что расходы населения сократились, а вслед за этим может повыситься безработица и упасть ВВП.

Если бы значение CPI было выше, чем прогнозируется, то валюта страны начала бы укрепляться.

Заключение

Учитывая, что Consumer Price Index публикуется в комплексе с другими индексами, в некоторых случаях это серьёзно увеличивает волатильность на рынке.

Если рассматривать CPI для торговли по фундаментальному анализу, то лучше всего подходят новости по США и Китаю, так как европейские Индексы Потребительских Цен не всегда оказывают воздействие на котировки.

Максим Артёмов

Работает на рынке Forex с 2009 года, торгует также на фондовом рынке. Регулярно принимает участие в вебинарах RoboForex, рассчитанных на клиентов с любым уровнем торгового опыта.

GAP страхование в КАСКО

КАСКО

МиниКАСКО

МикроКАСКО

КиберКАСКО

ОСАГО

Страхование водителей и пассажиров

Скидка на ремонт в ДЦ

Зеленая карта

Статьи

В рассрочку и

без переплат

Программа лояльности

Cкидка 30% на полис за рубеж

МикроКАСКО

GAP-страхование транспортного средства — один из перспективных продуктов на рынке, интерес к которому растёт год от года. Чем вызвана такая популярность: реальной пользой или грамотной работой маркетинговых служб?

Что такое GAP в страховании каско?

GAP — аббревиатура, которая расшифровывается как guaranteed asset protection, или гарантия сохранения стоимости имущества. В стандартном случае выплаты по каско при потере автомобиля (полной гибели или угоне) производятся с учётом амортизационного износа. С каждым годом уменьшается доля от стоимости машины при покупке, которую можно получить в качестве страховой суммы. Это справедливо, ведь со временем снижается и рыночная стоимость автомобиля. Однако при GAP амортизационный износ считается равным 0% даже через несколько лет эксплуатации. Таким образом, GAP-страхование — это возможность получить доплату, которая покрывает разницу между страховой компенсацией по каско и первоначальной ценой автомобиля.

Условия и нюансы GAP-страхования

Страховку GAP можно оформить не только на новый автомобиль из салона, но и на подержанный (хотя и с ограничениями — как правило, возрастом до 5 лет и с пробегом не более 100 000 км). При этом в момент заключения договора и весь срок его действия у клиента также должен быть полис каско.

При заключении договора GAP в нём прописывается стоимость автомобиля (согласно договору купли-продажи или полису каско). Если наступает страховой случай, страховщик добавляет к компенсации по КАСКО доплату. GAP может оформляться на срок до 36 месяцев, то есть даже спустя несколько лет совокупное страховое возмещение окажется таким, будто автомобиль не подешевел ни на копейку.

Автомобиль первоначальной стоимостью 5 000 000 рублей угнали в первый год эксплуатации. Согласно договору каско, его цена на этот момент равнялась 90% от первоначальной, и клиент получил компенсацию 4 500 000 рублей. Дополнительная выплата по GAP составит 500 000 рублей.

Однако существует важный нюанс: так называемый лимит страхового возмещения или максимальная сумма, которую может получить страхователь. Она обязательно указана в договоре GAP.

Автомобиль, который был куплен за 5 000 000 рублей, похитили на третий год эксплуатации. Компенсация по каско с учётом износа составила 70% или 3 500 000 рублей. Это на 1 500 000 рублей меньше первоначальной цены, однако возмещение по GAP ограничено 1 000 000 рублей. В сумме страхователь получит 4 500 000 рублей или на 500 000 рублей меньше, чем заплатил за авто при покупке.

Также важно знать, что по условиям GAP страховым случаем не считается угон из-за небрежности водителя, когда ключи были оставлены в машине или в общественном месте.

Плюсы и минусы каско с GAP

Основное преимущество пакета очевидно. Он (и только он) предоставляет возможность в случае потери автомобиля без доплат приобрести следующий — как минимум не худший, а в большинстве ситуаций даже более «свежий».

Фактически, у продукта даже нет чётко очерчённой целевой аудитории: его можно рекомендовать абсолютно всем водителям, которые беспокоятся за сохранность своего имущества и хотели бы в чрезвычайной ситуации получить за него полную компенсацию. Особенно выгодно предложение для владельцев премиальных моделей, ведь чем выше стоимость авто — тем значительнее разница между суммами при покупке и после вычета износа. За время действия страховки расхождение может достигнуть нескольких миллионов рублей. Небольшие расходы на GAP позволят избежать значительных потерь при угоне или конструктивной гибели дорогого автомобиля.

Для представителей бизнеса плюсом является то, что некоторые страховые компании предлагают виды GAP-страхования для транспорта, приобретаемого в лизинг, а также для грузовых автомобилей вместе с прицепами или полуприцепами.

Ещё одно важное достоинство GAP — очень умеренная цена полиса. Обычно она не превышает нескольких процентов от стоимости каско.

Среди минусов стоит упомянуть невозможность застраховать автомобили, импортируемые не из стран Евросоюза, кроме тех, что ввозятся официально и реализованы через дилерскую сеть. Например, при покупке авто на американском аукционе, оформить на него GAP не удастся. Также услуга недоступна для Tesla, Aston Martin, Bentley, Rolls Royce, Hummer и некоторых других дорогих и относительно редких марок. Откажут и автомобилю, прошедшему через тюнинговое ателье — включая даже всемирно известные Brabus и Alpina.

Как добавить к полису услугу GAP?

Сегодня GAP предлагают большинство компаний, в страховом портфеле которых есть каско. Однако условия могут существенно отличаться. Не спешите сразу заключать договор. Обратите внимание на детали: каков лимит страхового возмещения, что входит в перечень исключений из страховых случаев, можно ли отказаться от страховки досрочно с возвратом части её стоимости. Тщательный мониторинг рынка позволит подобрать самое выгодное и надёжное предложение.