Локальные сметные расчеты (сметы)

Локальные сметы (ЛС) – первичные сметные документы, составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД).

Локальные сметные расчеты (ЛСР) составляются в тех случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Стоимость работ в локальных сметах производиться в 2-х уровнях цен:

Структура ЛСР (ЛС)

| ЛСР (ЛС) | Раздел ЛСР (ЛС) | |

| По зданиям и сооружениям | Строительные работы | Подземная часть: земляные работы, фундаменты, стены подземной части. Надземная часть: стены, каркас, перекрытия и т.д. |

| Специальные строительные работы | Фундаменты под оборудование, специальные основания, каналы и приямки, обмуровка, футеровка и изоляция и т.д. | |

| Внутренние санитарно-технические работы | Водопровод, канализация, отопление, вентиляция и кондиционирование и т.д. | |

| Внутреннее электроосвещение, силовые установки | ||

| Установка оборудования | Монтаж и приобретение технологического и другого вида оборудования и т.д. | |

| Приобретение приспособлений, мебели и инвентаря | ||

| Общеплоща- дочные работы | Вертикальная планировка | |

| Устройство инженерных сетей и дорог | ||

| Благоустройство территории |

ИСПОЛЬЗОВАНИЕ РАЗЛИЧНЫХ МЕТОДОВ ДЛЯ ОПРЕДЕЛЕНИЯ СМЕТНОЙ СТОИМОСТИ КОНКРЕТНЫХ ВИДОВ РАБОТ

Базисно-индексный метод

Основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен.

где Vi – объем работ, выраженный в физ. единицах;

Ri – единичная расценка в базисном уровне цен, руб.

ТРЕНИНГ

ОПРЕДЕЛЕНИЕ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬНЫХ РАБОТ БАЗИСНО-ИНДЕКСНЫМ МЕТОДОМ.

Последовательной определения сметной стоимости строительных работ базисно-индексным методом

| |

| |

| |

| |

| |

| |

| |

| |

|

Источники исходных данных

|

Форма локальной сметы

| № пп | Шифр расц. и коды ресур. | Наименование работ и затрат | Единица измерения | Количество единиц | Цена на ед.изм., руб. |

| Заработная плата рабочих-строителей | |||||

| Эксплуатация машин | |||||

| В т.ч. заработная плата машинистов | |||||

| Материальные ресурсы | |||||

| Накладные расходы от ФОТ | |||||

| Сметная прибыль от ФОТ | |||||

| Итого по пункту |

Таблица 1 (окончание)

| Коэффициенты | Всего затрат, в руб. | Справочно ЗТР, всего чел.-час ст-ть ед. с нач.-ми |

| Поправочные | Пункт коэфф. пересчета | Пересчета |

Ресурсный метод

Расчет в текущем уровне цен ресурсов, необходимых для реализации проектного решения.

Как расшифровать смету и читать ее

Расшифровка сметы и ее чтение для неспециалиста может вызвать некоторые затруднения. Однако это не очень сложно. Для этого необходимо освоить буквально несколько аббревиатур и сокращений, а также запомнить одну формулу сметной стоимости и все сразу станет максимально прозрачным и понятном в любом сметном документе.

Как читать сметы

Прежде чем ответить на вопрос, как читать смету, необходимо получить расшифровку сметы: что это такое и что она из себя представляет, какие бывают виды смет, на основании чего сметы составляются и т.п. Специалист сметного отдела часто сталкивается с такими вопросами, как «что такое СМР в смете?», «какая расшифровка аббревиатуры ЛСР?», «ЭМ в смете — что это такое?» или, по аналогии, «МР в смете — что это такое?». Далее будут рассмотрены многие вопросы, ответами на которые необходимо обладать специалисту-сметчику.

Что такое смета

Смета — это первоочередной документ, с которым работает инженер-сметчик. Также смета — это один из основных документов, определяющих стоимость строительства любого объекта. Существует несколько видов сметных форм, и каждая из них, как правило, имеет сокращенное название. Например, ЛСР (расшифровка аббревиатуры — локально-сметный расчет), ЛС (расшифровка — локальная смета) и т.д. Также внутри самих сметных форм существует множество понятий, чаще всего указанных в сокращенной форме. Для образца: расшифровка в смете ЭМ — это эксплуатация машин и механизмов, а расшифровка ТЕР и ФЕР — это территориальные единичные расценки (ТЕР) и федеральные единичные расценки (ФЕР). Как видим, эти сокращения обозначают абсолютно разные понятия, поэтому совершенно очевидно, что сметчик, знающий, как правильно читать смету, сможет составить безошибочно любую сметную форму.

Шифр расценки и коды ресурсов для смет

Необходимо отметить, что чаще всего все виды сметных форм составляются на основании сметных нормативов, которые собраны в сборники, известные как ГЭСН и ЕР. ГЭСН — это государственные элементные сметные нормы. ЕР — это единичные расценки. Существует несколько видов ЕР: ФЕР, ОЭР и ТЕР. О том, что такое ФЕР (не ФЭР) и ОЭР, а также что такое ТЕР в смете, можно получить представление из методических указаний МДС 81-35.2004. В упомянутых МДС, если упростить эти понятия, говорится, что ФЕР — это федеральные единичные расценки, которые могут применяться для составления сметных форм на территории всей России.

ОЭР — отраслевые расценки, которые, очевидно, могут быть использованы при составлении смет на определенные отрасли строительства, например, для работы в горных местностях, для водохозяйственной отрасли и т.п. ТЕР — расценки территориальные, то есть этот вид расценок, как правило, используется на территории какого-либо субъекта страны, например, ТЕР Республики Татарстан или ТЕР Краснодарского края и т.п. Также в МДС 81-35.2004 указано, что ГЭСН и ФЕР составляют единую сметно-нормативную базу, на основании которой, собственно, и составляются локальные сметы, сметы по форме №4, акты выполненных работ КС-2 и прочая сметная документация.

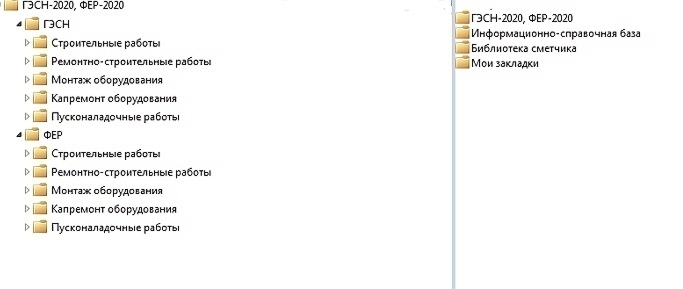

Согласно рисунку 1 нормативы ГЭСН и ЕР (в данном случае ФЕР) подразделяются на части. Всего выделяется 5 частей:

Каждая из этих частей в свою очередь подразделяется на сборники по видам работ. Так, например, в строительную часть входят сборники на земляные работы, отделочные работы, работы по устройству кровель и полов и на множество прочих видов работ. Ремонтно-строительные сборники предусматривают практически идентичный строительным сборникам состав с учетом специфики производства ремонтных работ. В монтажную часть включены сборники на монтаж оборудования, электромонтажные работы, работы по устройству линий связи и т.п. В состав капремонта оборудования входят сборники по капремонту лифтов и ревизии арматуры трубопроводов. Пусконаладочные работы включают сборники, необходимые для составления сметных форм на наладку оборудования и приборов.

Каждый сборник любой части сметных нормативов имеет свой номер и состоит из таблиц и норм. Каждая норма имеет свой уникальный шифр расценки и коды ресурсов, ориентируясь на которые сметчик понимает, как правильно читать сметы в строительстве. Помимо того, как правильно читать сметы, на основании знания расценок сметных нормативных баз специалист сметного дела также должен представлять, как правильно составлять смету. Более того, без понимания того, что означает СМР в смете, невозможно понять, как читать строительную смету.

Рисунок 1. Нормативные базы ГЭСН и ФЕР

СМР в смете

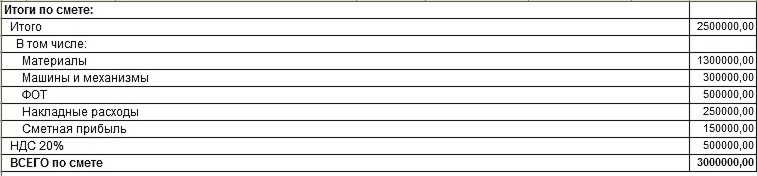

На основании вышесказанного, получается, что ЛСР в строительстве (расшифровка — локально-сметный расчет, как было сказано выше) — это основная из сметных форм, в которых используются сборники ГЭСН и ФЕР. Благодаря указанным сборникам можно вычислить стоимость СМР объекта. Стоимость СМР в смете — это стоимость строительно-монтажных работ. Обратимся к рисунку 2, который иллюстрирует итоги сметной стоимости СМР и как их расшифровать в ЛСР. Необходимо заметить, что образец сметы на СМР на рисунке 2 составлен условно для данного случая в целях демонстрации принципа подведения итогов и понимания того, как читать смету. Таким образом, графа «Всего по смете» и будет отражать стоимость СМР в смете в данном случае. То есть, как видно на рисунке 2, расшифровка в смете СМР — это стоимость производства строительно-монтажных работ при строительстве любого объекта в целом.

Кроме того, из приведенного примера сметы на СМР, а конкретнее из ее итогов, можно понять, что стоимость СМР вычисляется из нескольких составляющих, из чего следует, что необходима расшифровка расходов сметы по статьям и того, что входит в СМР в смете.

Также на рисунке 2 можно обратить внимание на то, из чего состоит стоимость СМР, а именно: из стоимости материалов, машин и механизмов, ФОТ, накладных расходов и сметной прибыли, а также в СМР включена стоимость налога на добавленную стоимость. Необходимо отметить, что состав граф в стоимости СМР в каждом конкретном случае может незначительно изменяться: СМР в расшифровке сметы ЛСР могут включать в себя стоимость дополнительных коэффициентов, надбавок, корректировочных показателей, а также сумму других налогов помимо НДС.

Рисунок 2. Стоимость СМР в смете

Расшифровка ПЗ в смете

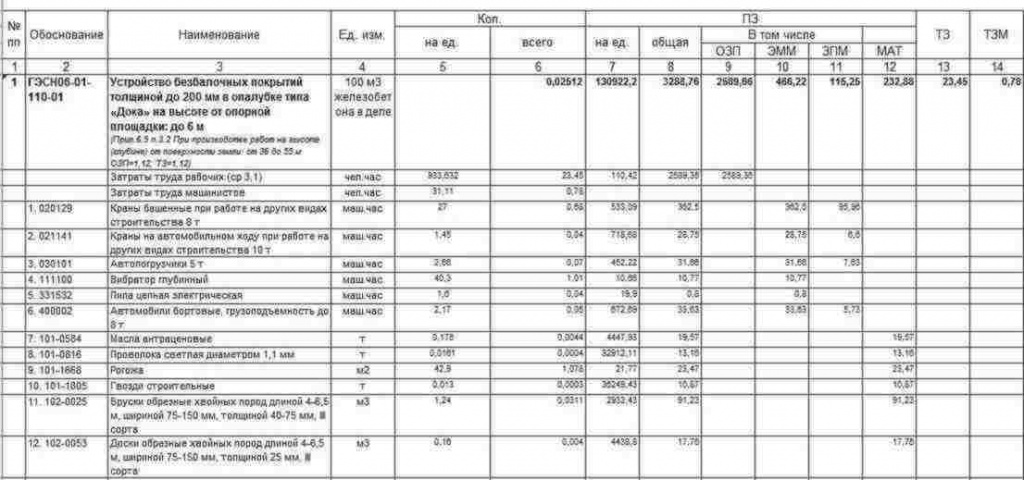

Одним из ключей к пониманию того, как читать смету, является расшифровка ПЗ в смете. ПЗ — это прямые затраты. Более подробно о прямых затратах также можно узнать из вышеупомянутых методических указаний МДС 81-35.2004. Прямые затраты — это одна из статей затрат сметной формы, которая в свою очередь включает в себя такие показатели как ОЗП, ЭМ (или ЭММ), ЗПМ и МАТ. Как можно увидеть на рисунке 3, смета представляет из себя табличную форму, состоящую из определенных граф. Название граф прописано в шапке таблицы сметы. Рисунок 3 демонстрирует следующий состав сметной формы:

• Номер позиции по порядку. В данном случае — это №1. Эта графа создана для удобного ориентирования в документе, особенно это актуально для больших сметных форм объемом более 500 позиций.

• Обоснование. В данной графе прописываются шифры расценок и коды ресурсов, необходимых для производства того или иного вида работ. Как показано на рисунке, в данном столбце указан шифр из сборника ГЭСН, а именно ГЭСН06-01-110-01. Это — основной шифр всей примененной нормы. Согласно этому шифру далее в графе «Обоснование» обозначаются и коды ресурсов.

Итак, возникает следующий логичный вопрос, что значат эти аббревиатуры.

Таким образом, поняв, что такое ПЗ в смете, можно получить представление и о том, что такое МР в смете.

Рисунок 3. Образец сметной формы

Расшифровка ТЗ в смете

Глядя на рисунок 3, у читателя также могут возникнуть вопросы, что такое ТЗР в смете и что это — ТЗМ в смете. Расшифровка ТЗ в смете — это трудозатраты. По аналогии: ТЗР — это трудозатраты рабочих. Единицей измерения ТЗР являются человеко-часы, или чел-час. Человеко-часы показывают количество времени, необходимого для производства объема работ, указанного в проектном или техническом задании. Также показатели ТЗР часто приводятся при подведении итогов сметы. Расшифровка ТЗМ в смете — это трудозатраты механизаторов. Их применение и отражение в сметной форме идентично ТЗР.

Накладные расходы и сметная прибыль

Также в строительной терминологии часто можно столкнуться с такими сокращениями, как НР и СП. Поэтому может возникнуть вопрос, что означает НР или СП. Как говорилось выше, частью стоимости СМР являются также накладные расходы (НР) и сметная прибыль (СП). В стоимость накладных расходов входят затраты предприятия на создание условий труда, а сметная прибыль включает стоимость затрат на развитие организации. В сметных формах происходит расчет стоимости НР и СП от ФОТ.

На основании всего вышесказанного, можно придти к выводу о том, что ЛСР, или локальный сметный расчет, представляет из себя сложную структуру со множеством связанных между собой и зависящих друг от руга показателей. Поэтому без четкого понимания каждого показателя не представляется возможным составление грамотной и корректной сметной формы.

Лср в смете что это

Локальные сметные расчеты (сметы)

4.1. Локальные сметные расчеты (сметы) на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляются исходя из следующих данных:

параметров зданий, сооружений, их частей и конструктивных элементов, принятых в проектных решениях;

объемов работ, принятых из ведомостей строительных и монтажных работ и определяемых по проектным материалам;

номенклатуры и количества оборудования, мебели и инвентаря, принятых из заказных спецификаций, ведомостей и других проектных материалов;

действующих сметных нормативов и показателей на виды работ, конструктивные элементы, а также рыночных цен и тарифов на продукцию производственно-технического назначения и услуги.

4.2. Локальные сметные расчеты (сметы) составляются:

а) по зданиям и сооружениям:

на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т.п.), приобретение приспособлений, мебели, инвентаря и др.;

б) по общеплощадочным работам:

на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др.

4.3. При проектировании сложных зданий и сооружений, осуществляемых несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам допускается составление на один и тот же вид работ двух и более локальных сметных расчетов (смет).

4.4. В локальных сметных расчетах (сметах) производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств в соответствии с технологической последовательностью работ и учетом специфических особенностей отдельных видов строительства. По зданиям и сооружениям может быть допущено разделение на подземную часть (работы «нулевого цикла») и надземную часть.

Локальный сметный расчет (смета) может иметь разделы:

4.5. Стоимость работ в локальных сметных расчетах (сметах) в составе сметной документации может приводиться в двух уровнях цен:

в базисном уровне, определяемом на основе действующих сметных норм и цен 2001 года;

в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

При составлении локальных сметных расчетов (смет) учитываются условия производства работ и усложняющие факторы.

Коэффициенты, учитывающие условия производства работ, и усложняющие факторы приведены в приложении N 1 настоящей Методики.

Если усложняющие факторы учтены элементными сметными нормами и единичными расценками, коэффициенты, приведенные в приложении N 1, не применяются.

При ссылках в локальных сметных расчетах (сметах) на техническую часть или вводные указания сборников расценок или другие нормативные документы в графе «шифр, номера нормативов и коды ресурсов» после номера сборника и расценки указывается начальными буквами ТЧ или ВУ и номер соответствующего пункта, например: ТЧ-5 или ВУ-4, а при учете в позициях локальных смет (смет) коэффициентов (приведены в приложении N 1), учитывающих условия производства работ, в графе 2 сметы указывается величина этого коэффициента, а также сокращенное наименование и пункт нормативного документа.

4.7. При составлении локальных сметных расчетов (смет) на работы по реконструкции, расширению и техническому перевооружению действующих предприятий, зданий и сооружений учитываются усложняющие факторы и условия производства таких работ с помощью соответствующих коэффициентов, приведенных в соответствующих сборниках сметных норм и расценок («Общие положения»).

Выполняемые при ремонте и реконструкции зданий и сооружений работы, аналогичные технологическим процессам в новом строительстве, следует нормировать по соответствующим сборникам ГЭСН-2001 на строительные и специальные строительные работы (кроме норм сборника ГЭСН N 46 «Работы при реконструкции зданий и сооружений») с применением коэффициентов 1,15 к нормам затрат труда и 1,25 к нормам времени эксплуатации строительных машин. Указанные коэффициенты допускается применять совместно с коэффициентами, приведенными в Приложении N 1 к настоящей Методике.

4.8. При ведении земляных работ на территории, отведенной под строительство в местах, относимых в установленном порядке к районам бывших военных действий, к расценкам на разработку грунта на глубину до 2-х метров экскаваторами или бульдозерами, а также на корчевку пней рекомендуется применять коэффициент 1,4.

4.9. По работам, в технологии производства которых предусмотрена сварка металлоконструкций, металлопроката, стальных труб, листового металла, закладных деталей и др. металлоизделий, элементные сметные нормы и единичные расценки разработаны из условия применения углеродистой стали.

При применении нержавеющей стали к нормам затрат труда, предусмотренных в составе единичных расценок, рекомендуется применять коэффициент 1,15.

4.10. Стоимость, определяемая локальными сметными расчетами (сметами), может включать в себя прямые затраты, накладные расходы и сметную прибыль.

Прямые затраты учитывают стоимость ресурсов, необходимых для выполнения работ:

материальных (материалов, изделий, конструкций, оборудования, мебели, инвентаря);

технических (эксплуатации строительных машин и механизмов);

трудовых (средства на оплату труда рабочих, а также машинистов, учитываемые в стоимости эксплуатации строительных машин и механизмов).

В составе прямых затрат отдельными строками могут учитываться разница в стоимости электроэнергии, получаемой от передвижных электростанций, по сравнению со стоимостью электроэнергии, отпускаемой энергосистемой России, и другие затраты.

Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

Сметная прибыль включает в себя сумму средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

4.11. Локальные сметные расчеты (сметы) рекомендуется составлять с учетом приложения N 2 к настоящей Методике.

При использовании ресурсного или ресурсно-индексного метода рекомендуется применять образец N 4 (приложение N 2), в которой производятся выделение, суммирование ресурсных показателей с определением стоимости в соответствующем уровне цен, или образец N 5 (приложение N 2), на основе которой в составе локальной ресурсной ведомости выделяются и суммируются ресурсные показатели, а затем по образцу N 4 определяется стоимость работ (размер затрат).

4.12. В случаях, когда в соответствии с проектными решениями осуществляются разборка конструкций или снос зданий и сооружений по конструкциям, материалам и изделиям, пригодным для повторного применения, за итогом локальных сметных расчетов (смет) на разборку, снос (перенос) зданий и сооружений справочно приводятся возвратные суммы (суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений). Эти суммы не исключаются из итога локального сметного расчета (сметы) и из объема выполненных работ. Они показываются отдельной строкой под названием «В том числе возвратные суммы» и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий. Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке в места складирования.

Стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.), при наличии возможности их реализации рекомендуется учитывать по сложившимся в регионе ценам.

В случае невозможности использования или реализации материалов от разборки или попутной добычи их стоимость в возвратных суммах не учитывается.

Конструкции, материалы и изделия, учитываемые в возвратных суммах, рекомендуется отличать от так называемых оборачиваемых материалов (опалубка, крепление и т.п.), применяемых в соответствии с технологией строительного производства по нескольку раз при выполнении отдельных видов работ.

4.13. При выполнении отдельных видов работ в соответствии с технологией строительного производства отдельные материалы (опалубка, крепление и т.п.) используются несколько раз, т.е. оборачиваются. Неоднократная их оборачиваемость учитывается в сметных нормах и составляемых на их основе расценках на соответствующие конструкции и виды работ. В случаях, когда на объекте невозможно достичь нормативного числа оборота индустриальной опалубки, креплений и т.д., что должно быть обосновано ПОС, норма корректируется.

4.14. Стоимость оборудования, мебели и инвентаря включается в локальные сметные расчеты (сметы).

При использовании оборудования, числящегося в основных фондах, пригодного для дальнейшей эксплуатации и намечаемого к демонтажу и переносу в строящееся (реконструируемое) здание, в локальных сметных расчетах (сметах) предусматриваются только средства на демонтаж и повторный монтаж этого оборудования, а за итогом сметы справочно показывается его балансовая стоимость, учитываемая в общем лимите стоимости для определения технико-экономических показателей проекта.

421/пр от 4.08.2020г. Обзор, разбор новой методики определения сметной стоимости строительства

Вот и произошло долгожданное изменение в системе ценообразования! Министерство строительства и жилищно-коммунального хозяйства утвердило новую методику определения стоимости строительства на территории Российской Федерации.

Новая методика определяет единые методы формирования сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на этапе архитектурно-строительного проектирования, подготовки сметы на снос объекта капитального строительства.

МДС 81-35.2004 – Отменен!

Новая методика – это новый подход в определении стоимости строительства.

Утверждение новой методики

Утверждена новая методика приказом Минстроя России от 04.08.2020 г. № 421/пр «Об утверждении Методики определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации».

Рис. 1 – выдержка из Федерального реестра сметных нормативов

Важные изменения в новой методике определения стоимости строительства

Новая методика определения стоимости строительства вносит важные изменения в порядок определения стоимости строительства:

1. Новые формы документов. ЛС, ОС, ССР, сводная смета на проектные и изыскательские работы. Приведены формы конъюнктурного анализа, сопоставительные ведомости объемов и стоимости работ.

Рис. 2 – Форма сметы, составленной базисно-индексным методом.

2. Новые требования к применению поправочных коэффициентов. Появляется понятие «результирующий коэффициент» — при одновременном применении нескольких поправочных коэффициентов – они перемножаются, а в смете показывается результирующее значение, которое округляется до семи знаков после запятой по итогу перемножения. Коэффициенты могут применяться как к количественным, так и к денежным показателям, соответственно в сметах для этого выделены соответствующие графы 6 и 9.

3. Новые способы применения индексов изменения стоимости строительства. Применяются индексы, включенные в ФРСН на текущий момент (при наличии) либо индексы, сведения о которых последними включены в ФРСН. Индексы по объектам строительства, видам работ и затрат, индексы к единичным расценкам, к прямым затратам единичных расценок. Отдельно выделены индексы на перевозку, оборудование, прочие работы и затраты.

4. Конъюнктурный анализ – новый подход к учету материалов и оборудования по цене поставщика.

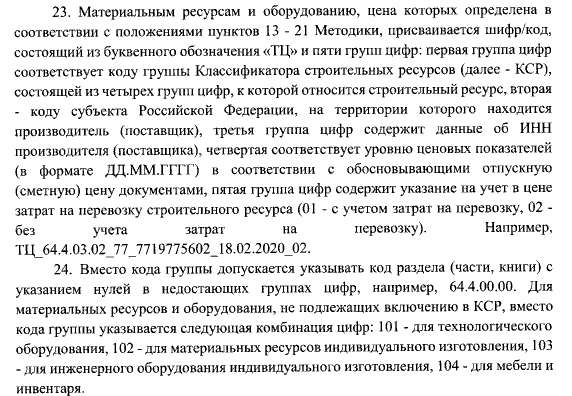

Рис. 3 – Пункт 23 и 24 методики утвержденной 421/пр.

7. В перечне применяемых федеральных единичных расценок присутствуют ФЕРрр – ремонтно-реставрационные работы, коих пока ещё нет в федеральном реестре, а реставраторы в свою очередь до сих пор применяют базу 1984 года. Надеемся, что скоро это исправят и выпустят в составе ФЕР единичные расценки на реставрацию.

Порядок применения новой методики введенной 421/пр, для кого обязательно!

Методика применяется при определении сметной стоимости строительства объектов капитального строительства, финансируемого с привлечением:

Методика применяется при составлении сметной документации на этапе архитектурно-строительного проектирования, подготовки сметы на снос объекта капитального строительства.

Для определения сметной стоимости после архитектурно-строительного проектирования и прохождения экспертизы (этап определения НМЦК) и выхода на конкурсные процедуры, приказом Минстроя РФ от 23.10.2019 года №841/пр утверждена методика составления сметы контракта и порядок определения НМЦК.

Применяемые нормативы по новой методике

Пункт 8 Методики:

При определении сметной стоимости применяются:

в) территориальные единичные расценки и отдельные их составляющие ……………………….,

г) отраслевые сметные нормы и единичные расценки.

Применяем при определении сметной стоимости сметные нормы, а также федеральные, территориальные и отраслевые единичные расценки. Вопрос относительно актуализации территориальных единичных расценок остается открытым.

Из нового отмечу нормы и расценки на ремонтно-реставрационные работы ГЭСНрр (ФЕРрр). В данный момент утвержденных норм в федеральном реестре нет, но ждем надеемся и верим, что скоро они появятся.

Методы определения сметной стоимости.

Стоит уделить внимание методам определения стоимости строительства, в новой методике их 3

Да эти методы были и в МДС 81-35.2004, но относительно правил применения данных методов, отличий много. Рассмотрим подробнее:

1. При базисно-индексном методе применяем единичные расценки (федеральные, территориальные, отраслевые), в том числе их отдельные составляющие и индексы, сведения о которых включены в федеральный реестр сметных нормативов.

Сметная документация составляется в 2-х уровнях цен (базисном и текущем).

Методика дополнилась различными вариантами применения индексов пересчета, чего не было в МДС 35.

Сметная стоимость в текущем уровне цен рассчитывается как произведение сметной стоимости, определенной в базисном уровне цен, и соответствующих индексов изменения сметной стоимости, разрабатываемых в соответствии с Методикой расчета индексов.

а) индексы к СМР применяются к итоговым стоимостным показателям СМР по ЛСР (ЛС);

б) индексы к элементам прямых затрат применяются к итоговым стоимостным показателям в целом по ЛСР (ЛС): сметной стоимости оплаты труда, сметной стоимости эксплуатации машин и механизмов, сметной стоимости материалов, изделий и конструкций;

в) индексы по видам (комплексам) работ применяются к итоговым стоимостным показателям в целом по ЛСР (ЛС), например, к сметной стоимости пусконаладочных работ;

г) индексы к расценкам применяются к итоговым стоимостным показателям прямых затрат по каждой расценке, включенной в ЛСР (ЛС);

д) индексы к элементам прямых затрат расценок применяются к итоговым стоимостным показателям элементов прямых затрат по каждой расценке, включенной в ЛСР (ЛС);

е) индексы на перевозку применяются к сметной стоимости затрат на перевозку грузов для строительства автомобильным транспортом, в том числе на дополнительное расстояние сверх учтенного сметными ценами на материальные ресурсы и оборудование, в соответствии с типом автотранспортных средств в целом по ЛСР (ЛС) или по каждой позиции в зависимости от принятых индексов изменения сметной стоимости строительно-монтажных работ;

ж) индексы к оборудованию применяются к итоговым стоимостным показателям оборудования в целом по ЛСР (ЛС) или по каждой позиции в зависимости от принятых индексов изменения сметной стоимости строительно-монтажных работ.

Рекомендуемый образец локального сметного расчета (сметы) для базисно-индексного метода приведен в Приложении №2 к методике.

2. При ресурсном методе мы применяем сметные нормы (ГЭСН) и сметные цены строительных ресурсов, размещенные в ФГИС ЦС. К слову, ФГИС ЦС нам обещают с 2017 года, но информации о сметных ценах на строительные ресурсы там нет, как гласит постановление Правительства РФ от 23.12.2016 г. № 1452 – сметные цены подлежат размещению в системе с 2022 года.

Собственно классический ресурсный метод – берем нормы расхода ресурсов и подставляем к ним цены из ФГИС ЦС, тут все стандартно, как и было задумано, если во ФГИС ЦС нет цен на отдельные виды ресурсов – принимаем по конъюнктурному анализу.

Сметная документация составляется в текущем уровне цен.

Рекомендуемый образец локального сметного расчета (сметы) для ресурсного метода приведен в Приложении №4 к методике.

Тут мы видим относительно новый подход – на первом месте у нас сметные цены строительных ресурсов по ФГИС ЦС (как в ресурсном методе), но если в ФГИС ЦС сметные цены на отдельные ресурсы отсутствуют – тогда принимаем по базисным ценам с индексом по группам аналогичных ресурсов. Если ресурсов нет ни в ФГИС ЦС, ни в сборниках сметных цен – тогда конъюнктурный анализ.

Сметная документация составляется в текущем уровне цен

Рекомендуемый образец локального сметного расчета (сметы) для ресурсно-индексного метода приведен в Приложении №3 к методике.

Округление результатов вычислений

Результаты вычислений (построчные) и итоговые данные:

Конъюнктурный анализ по 421/пр от 4.08.2020 г.

Довольно большой объём информации в методике приведен конъюнктурному анализу, это важный момент т.к. всегда были проблемные вопросы относительно того, как учитывать стоимость материальных ресурсов и оборудования отсутствующих в нормативной базе. А в старой методике информации относительного этого не было.

Конъюнктурный анализ – это сбор информации о текущих ценах. Проводится он застройщиком, заказчиком или уполномоченным представителем заказчика, путем сбора информации из открытых и (или) официальных источников о текущих ценах. Результаты конъюнктурного анализа оформляются в соответствии с рекомендуемой формой, приведенной в приложении №1 к Методике и подписываются застройщиком или техническим заказчиком.

Тут отмечу что конъюнктурный анализ применяется при отсутствии данных о сметных ценах на материалы изделия, конструкции и оборудование в базисных ценах (в составе сметных нормативов внесенных в ФРСН), а также текущих цен в системе ФГИС ЦС и при отсутствии сметных нормативов на отдельные виды работ и услуг. В методике приведены требования к оформлению документов для подтверждения информации в конъюнктурном анализе.

Расписывать всю систему конъюнктурного анализа не буду, ознакомиться с ней вы сможете в методике, выделю несколько основных моментов:

Отдельно стоит уделить внимание поправочным коэффициентам 1,15 и 1,25 которые применяются к расценкам нового строительства (аналогичным технологическим процессам в новом строительстве) при определении стоимости ремонта или реконструкции объектов капитального строительства.

Пункт 58 Методики: При отсутствии необходимых сметных норм (единичных расценок), включенных в сборники ГЭСНр (ФЕРр, ТЕРр), сметные затраты на работы по капитальному ремонту и реконструкции объектов капитального строительства могут быть определены:

а) по сметным нормам ГЭСН (ФЕР, ТЕР) 81-02-46-ХХХХ «Работы при реконструкции зданий и сооружений»;

б) по сметным нормам, включенным в ГЭСН (ФЕР, ТЕР), аналогичным технологическим процессам в новом строительстве, в том числе по возведению новых конструктивных элементов, с применением коэффициентов 1,15 к затратам труда (оплате труда) рабочих и 1,25 нормам времени (стоимости) эксплуатации машин и механизмов, затратам труда (оплате труда) машинистов.

Пункт 59 Методики: Указанные в пункте 58 Методики коэффициенты не применяются:

а) к сметным нормам и расценкам ГЭСН (ФЕР, ТЕР) 81-02-46-ХХХХ «Работы при реконструкции зданий и сооружений»;

б) к сметным нормам и расценкам ГЭСНм (ФЕРм, ТЕРм), ГЭСНмр (ФЕРмр, ТЕРмр), ГЭСНр (ФЕРр, ТЕРр), ГЭСНрр (ФЕРрр, ТЕРрр), ГЭСНп (ФЕРп, ТЕРп);

в) на работы по разборке (демонтажу) строительных конструкций, систем и сетей инженерно-технического обеспечения, сметная стоимость которых определена с использованием сметных норм и расценок по разборке (демонтажу), включенных в ГЭСН (ФЕР, ТЕР);

г) на работы по разборке (демонтажу) строительных конструкций, систем и сетей инженерно-технического обеспечения в случае полной разборки (демонтажа) указанных конструкций, систем и сетей, сметная стоимость которых определена по сметным нормам и расценкам на устройство (монтаж) ГЭСН (ФЕР, ТЕР) с применением понижающих коэффициентов на разборку (демонтаж);

2 новых пункта в каких случаях НЕ применяются данные коэффициенты:

д) на работы по реконструкции и капитальному ремонту дорог и инженерных сооружений (в том числе гидротехнических сооружений, мостов, путепроводов и тому подобное) в объемах, обеспечивающих работы полноценными захватками, сметная стоимость которых определена по сметным нормам ГЭСН (ФЕР, ТЕР) ;

Пункт 60 Методики. Коэффициенты, предусмотренные в пункте 58 Методики, учитывают:

а) отсутствие возможности применения технологических схем производства работ, принятых в сметных нормах, включенных в сборники ГЭСН;

Коэффициенты на условия производства работ предусмотренные проектной или иной технической документацией

Приложение №10 новой методики содержит перечень коэффициентов для учета в сметной документации влияния условий производства работ, предусмотренных проектной и (или) иной технической документацией.

Однозначно скажу, что необходимо таблицы изучить, изменения есть и как в самих таблицах с поправками (добавлены новые коэффициенты) и так же в примечаниях к таблицам.

В части изменений, отмечу:

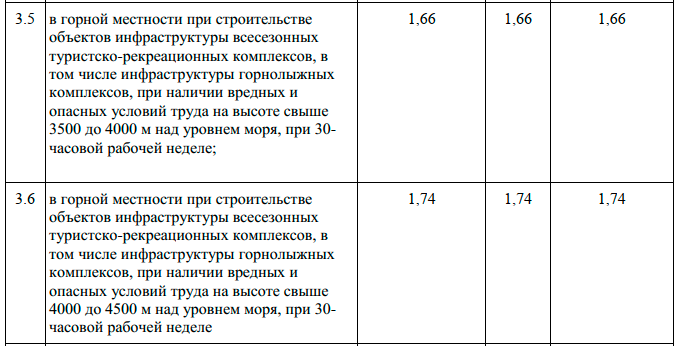

1. Добавлены новые поправки (в горной местности) к объектам инфраструктуры всесезонных туристско-рекреационных комплексов, в том числе инфраструктуры горнолыжных комплексов, при наличии вредных и опасных условий труда на высоте от 3500 до 4000 (4000 – 4500) над уровнем моря.

Рис. 3. Выдержка из таблицы поправочных коэф. (Приложение 10)

2. Производство работ осуществляется в помещениях и иных ограниченных пространствах высотой до 1,8 м. Дополнилась фразой: «и иных ограниченных пространствах»

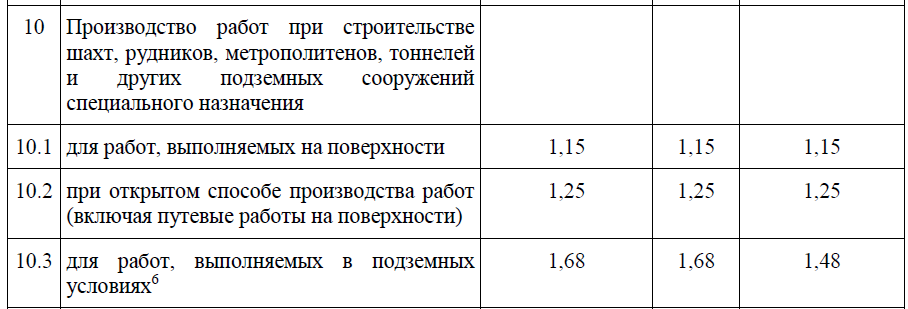

3. Переработаны поправки на производство работ при строительстве шахт, рудников, метрополитенов, тоннелей и других подземных сооружений специального назначения. Теперь эта поправка разбита на несколько условий, в соответствии с которыми применяются разные коэффициенты:

Рис. 4. Выдержка из таблицы поправочных коэф. (Приложение 10)

Также появилась сноска, разъясняющая что относится к работам, выполняемым в подземных условиях:

6 К работам, выполняемым в подземных условиях, относятся в том числе монтажные и демонтажные работы систем инженерно-технического обеспечения, выполняемые после устройства перекрытия при строительстве тоннелей и метрополитенов открытым способом (тоннели, сооружения, устройства и станционные помещения, находящиеся ниже уровня первой ступени эскалатора (лестничного марша) наземного вестибюля станции, и сам вестибюль станции (с тоннелями сооружениями, устройствами и станционными помещениями), вход в который расположен в подземном (подуличном) переходе).

Рис. 5. Выдержка из таблицы поправочных коэф. (Приложение 10)

Добавлена во все таблицы строительство, реконструкция, кап ремонт и т.д. Ранее была только в таблице на капитальный ремонт и пусконаладочные работы.

5. Появилась новая таблица (№5) где приведены поправки на Сохранение объектов культурного наследия.

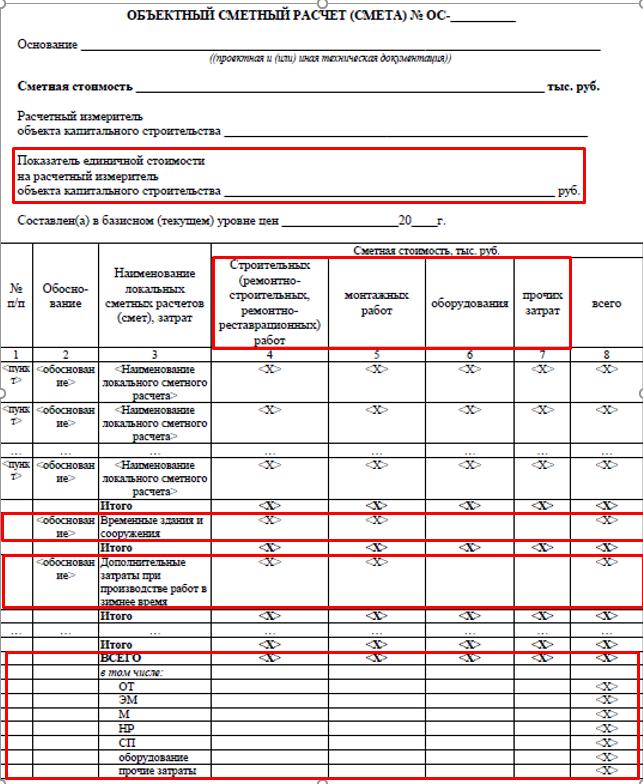

Объектный сметный расчет по 421/пр

Форма Объектного сметного расчета (сметы) приведена в Приложении №5 к новой методике.

Суть документа не изменилась – объединение локальных сметных расчетов по объекту и формирование его общей стоимости. Но сама печатная форма подверглась изменениям.

Рис 6. Форма Объектной сметы по приложению №5 в методике 421/пр

В шапку Объектной сметы перенесли показатель единичной стоимости – ранее такой показатель приводился отдельной колонкой в таблице. А также приведены в табличной части начисления ВЗиС, ЗУ и т.д., а также в итогах приведены элементы затрат (ОТ, ЭМ, М, НР. ).

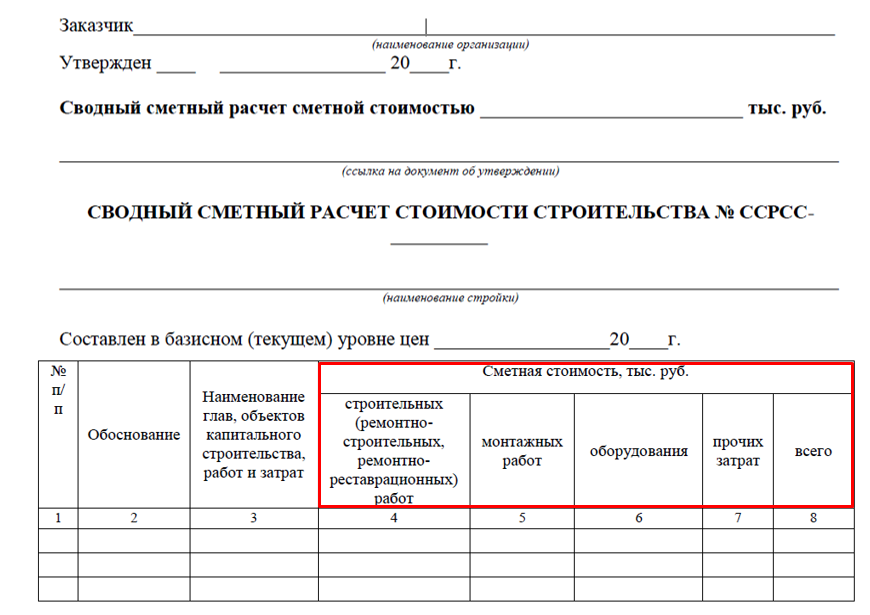

Сводный сметный расчет по 421/пр

Форма Сводного сметного расчета приведена в Приложении №6 к новой методике

Форма сводника большого изменения не претерпела, из шапки удалили информацию о возвратных суммах, и небольшие корректировки наименований столбцов в таблице.

При формировании ССР структура глав не изменилась, скорректировали наименования главы 12 (в соответствии с Постановлением 87). ССР для капитального ремонта (9 глав) в новой методике отсутствует, так что и для строительства, и для ремонта используем один и тот же шаблон.

Правила распределения затрат по главам дополнили, к примеру в главах 2-7 дополнили перечнем объектов, которые включаются в состав этих глав, а также особенности включения объектов воздушного, железнодорожного транспорта, автомобильных дорог и других объектов. Ранее по этим главам в МДС 35 никакой конкретики не было.

В главе 9 дополнили перечень прочих затрат, в соответствии с новым перечнем включаются:

В целом новая методика во многом отличается от МДС 35, в методике представлены совершенно новые подходы к применению ресурсного и ресурсно-индексного методов расчета, а также уточняет порядок применения базисно-индексного метода. Вводит новый порядок учета ресурсов отсутствующих в базах и ФГИС ЦС по результатам конъюнктурного анализа.

Относительно методов расчета, ресурсный и ресурсно-индексный методы мы полноценно сможем применять только после размещения сметных цен строительных ресурсов в ФГИС ЦС, а по данным постановления о мониторинге текущих цен сметные цены в ФГИС ЦС мы получим в 2022 году. Так что базисно-индексный метод расчета будет применим ещё продолжительное время.

Навалихин Антон Леонидович,

Ведущий преподаватель учебного центра компании Дженерал Смета.