Чистая приведенная стоимость, NPV

Показатель чистой приведенной стоимости (Net Present Value, NPV) — одно из базовых понятий как в оценке проектов и компаний, так и вообще в финансовой математике. Его применяют для самых разных целей во всех сферах финансов — от анализа инвестиций до организации учета.

Определение NPV

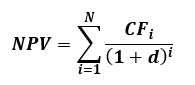

Если у нас есть прогнозируемый денежный поток в течение N лет и каждый год платежи (положительные или отрицательные) равны CFi, то сегодняшняя стоимость данного денежного потока может быть вычислена по формуле:

где d — ставка дисконтирования. В зависимости от применения показателя NPV ставку дисконтирования определяют по-разному, но практически всегда она равна требуемой доходности инвестиций (поэтому ставку дисконтирования часто обозначают буквой r — от слова return).

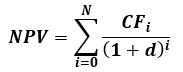

В этом варианте записи формулы первый платеж CFi будет через год (поэтому суммирование начинается с 1). Нередко бывает и так, что анализируемый денежный поток начинается с первого инвестиционного платежа, который надо сделать сегодня. Тогда формулу NPV записывают как:

или в более общем виде начальные инвестиции вносятся в суммирование как CF0:

В отличие от чистой прибыли проекта или компании NPV учитывает не только затраты, отраженные в обычном финансовом учете, но и такой экономический фактор, как минимальная доходность используемого капитала. Поэтому прибыль, рассчитанную с использованием NPV, называют экономической прибылью.

Применение в оценке инвестиционных проектов

Для оценки привлекательности инвестиционного проекта дисконтируют свободный денежный поток и рассчитывают NPV. Если NPV больше или равно нулю, то такой проект признают экономически выгодным.

Отрицательное значение NPV говорит о том, что проект не привлекателен.

Обычно при расчете NPV инвестиции не выделяют как отдельный денежный поток, они просто создают отрицательные денежные потоки в начале инвестиционного проекта. Для того, чтобы учесть инвестиции в качестве денежного потока для дисконтирования используют либо свободный денежный поток компании (FCFF), либо свободный денежный поток акционерного капитала (FCFE).

При дисконтировании денежного потока проекта важно использовать ставку дисконтирования, которая соответствует способу построения денежного потока. Для анализа FCFF применяют WACC, для анализа FCFE — ставку требуемой доходности на собственный капитал. Кроме того, если прогноз денежных потоков был построен с учетом инфляции (в номинальных ценах), применяют номинальную ставку дисконтирования, а если без учета инфляции (в реальных ценах), — реальную.

Связь NPV и оценки бизнеса

NPV всех доходов, которые ожидают получить от анализируемой компании, дает сегодняшнюю стоимость этой компании — в этом и заключается оценка бизнеса доходным подходом.

В качестве будущих доходов используют прогнозируемые денежные потоки бизнеса. Как и для инвестиционных проектов, можно сформировать либо денежные потоки для компании — FCFF, либо денежные потоки для собственного капитала — FCFE. Первый вариант даст оценку стоимости всего бизнеса, из нее надо вычесть долги. Второй вариант оценивает сразу именно стоимость акционерного капитала.

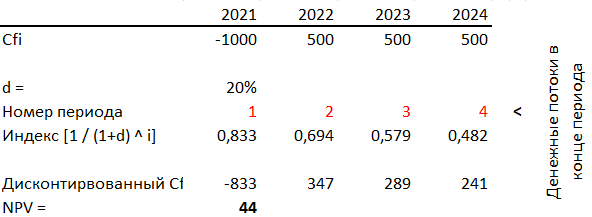

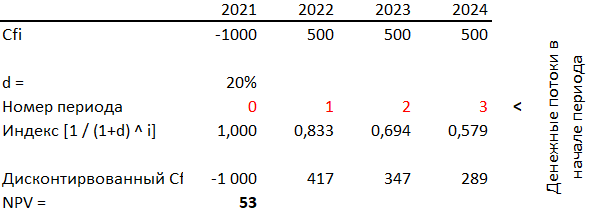

Дисконтирование на начало, конец и середину периода

Длительность периода планирования при расчете NPV часто равна году. Это довольно продолжительный период времени, и результаты анализа будут зависеть от того, какое предположение вы сделаете о распределении денежных потоков внутри года. Возможны три варианта:

Подход, при котором денежные потоки приходятся на начало периода, удобен в оценке инвестиционных проектов, — такие проекты часто начинаются с крупных расходов, которые не надо дисконтировать.

Подобный подход иногда применяют в оценке бизнеса, так как действующая компания получает свои доходы равномерно (но иногда правильнее сделать допущение, что денежный поток приходится на конец периода, так как акционер получит свой доход в конце года после подведения итогов).

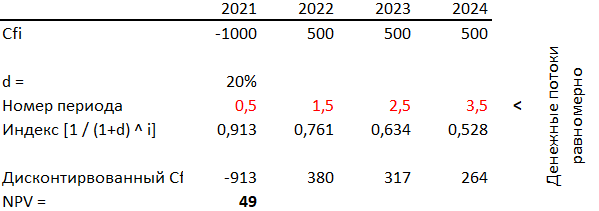

Шаг дисконтирования не равный году

Если длительность шага расчета для прогнозируемых доходов не равна году, то применение ставки дисконтирования требует дополнительного учета шага. Обратите внимание, что в каждом следующем периоде происходит не прибавление ставки, а умножение на индекс дисконтирования, поэтому и ставка за часть года будет получаться не делением. Например, месячная ставка равна:

Во многих случаях удобнее ввести в финансовую модель параметр n, который будет содержать число месяцев в периоде, а не рассчитывать месячную или квартальную ставку. Тогда индекс дисконтирования каждого следующего периода будет получен не делением на (1 + d), а делением на (1 + d) ^ (n / 12), и модель станет универсальной для любой длительности периодов.

Еще один способ учесть длительность периодов — использовать функцию Excel ЧИСТНЗ(). Это аналог простой функции ЧПС(), но он использует еще один параметр — даты каждого платежа. Если в модели подготовлена строка, которая содержит даты для каждого периода прогнозных платежей, то функция ЧИСТНЗ() самостоятельно определит длительность каждого периода и скорректирует ставку дисконтирования.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Расчет NPV

NPV — это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков. Если вы хотите вложить деньги в перспективный бизнес-проект, то неплохо было бы для начала рассчитать NPV этого проекта. Алгоритм расчета такой:

NPV — это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков. Если вы хотите вложить деньги в перспективный бизнес-проект, то неплохо было бы для начала рассчитать NPV этого проекта. Алгоритм расчета такой:

Если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы:

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем прибыльнее является данный проект для инвестора. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

Расчет NPV. Пример

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

где

На самом деле эта формула — всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта A и B, которые имеют следующую структуру денежных потоков на ближайшие 4 года:

Таблица 1. Денежный поток проектов A и B.

| Год | Проект A | Проект B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Для упрощения расчета предположим:

Напомним, что для того, чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

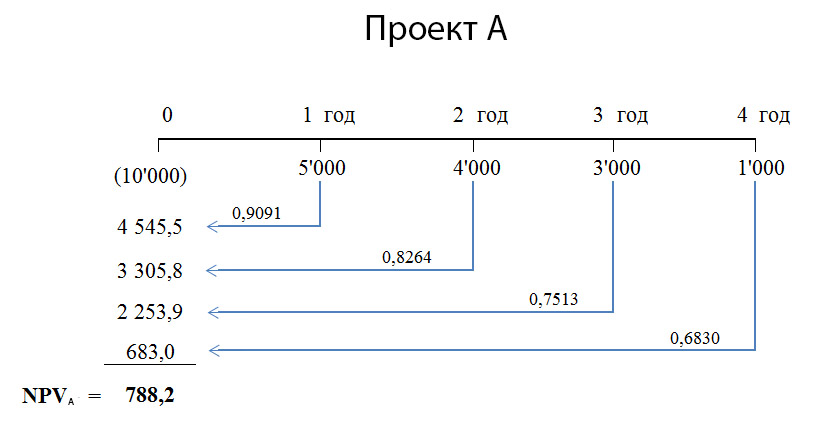

Применим формулу NPV для Проекта A. У нас четыре годовых периода и пять денежных потоков. Первый поток ($10,000) — это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта A вместо CF и ставку 10% вместо R, то получим следующее выражение:

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект A | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| ИТОГО: | $3,000 | $788.2 |

Рисунок 1. Расчет NPV для проекта А.

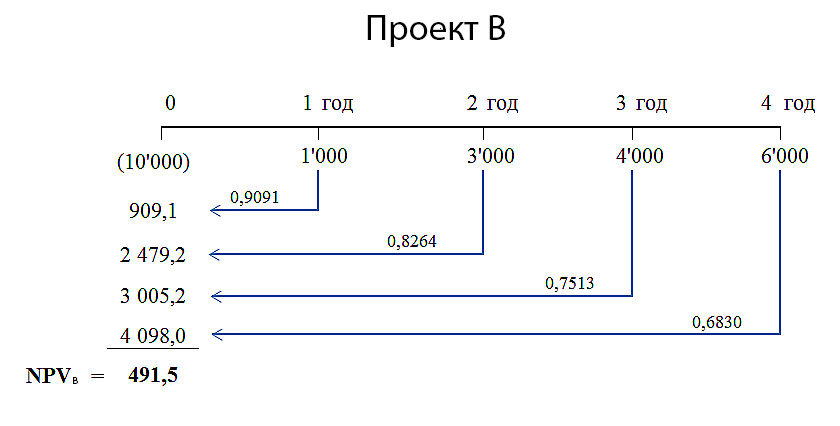

Аналогичным образом рассчитаем NPV для проекта B.

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект B | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| ИТОГО: | $4,000 | $491.5 |

Рисунок 2. Расчет NPV для проекта B.

Вывод

Оба эти проекта можно принять, так как NPV обоих проектов больше нуля, а, значит осуществление этих проектов приведет к увеличению доходов компании-инвестора. Если эти проекты взаимоисключающие и необходимо выбрать только один из них, то предпочтительнее выглядит проект A, поскольку его NPV=$788,2, что больше NPV=$491,5 проекта B.

Тонкости расчета NPV

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала, то вы легко сможете подставить их в формулу и рассчитать NPV. Но на практике не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов — это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV — это стоимость капитала для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы. В общем случае компания может получить финансирование из трех источников:

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств. Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC (Weighted Average Cost of Capital), что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала. Давайте рассчитаем NPV по проектам A и B для разных ставок дисконтирования:

| Стоимость капитала, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Таблица 3. Зависимость NPV от ставки дисконтирования.

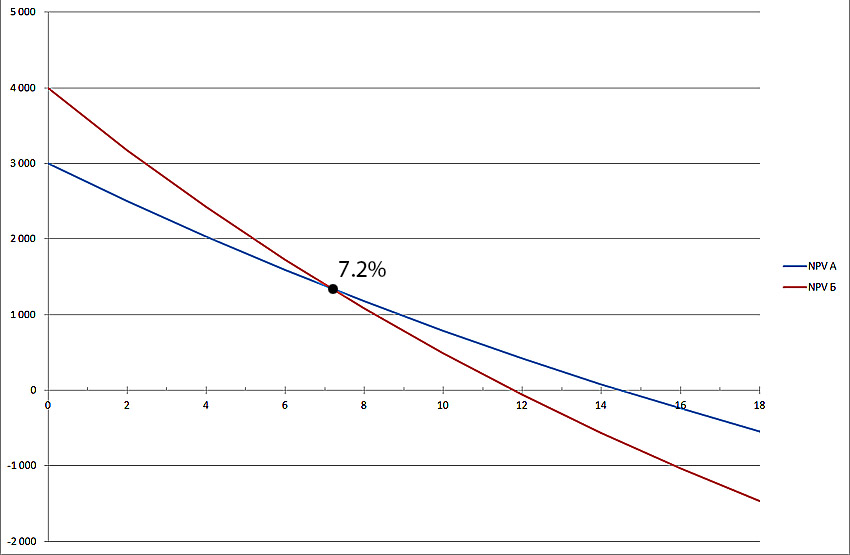

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Рисунок 3. Зависимость NPV от ставки дисконтирования.

Из графика видно, что NPV проекта A превышает NPV проекта B при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что проект B является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта B уменьшается быстрее по мере роста этой ставки. И это легко объяснимо. В проекте B денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

Таблица 4. Зависимость NPV от времени его возникновения.

В последнем столбце таблицы видно, что один и тот же денежный поток ($10,000) при разных ставках дисконтирования отличается через год всего на 4.5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37.2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

Расчет npv инвестиционного проекта

Чтобы назвать проект эффективным, ему надо не только генерировать положительный поток. Он должен приносить инвестору хороший доход, делая его богаче. Расчет npv инвестиционного проекта дает возможность определить, насколько выгодны вложения в него.

Он отражает классический подход к оценке эффективности: сравнивает соотношение затрат и результата.

Сущность денег

Чтобы грамотно интерпретировать инвестиции npv и природу денег, важно понимать их сущность.

Деньги являются неотъемлемой и самой главной частью финансовой системы любого государства, ключевой категорией рыночной системы хозяйствования.

Деньги являются уникальным товаром, обладая высокой ликвидностью.

Анализ и понимание некоторых из функций денег дадут возможность лучше понять, что есть ставка дисконтирования, инвестиционный проект, npv. Так как все они завязаны на сущности денег.

Непонятная аббревиатура

Для проведения анализа эффективности применяют различные показатели, одним из которых является NPV (Net Present Value) – вычисление чистой приведенной стоимости. Расчет npv для инвестиционного проекта – важный этап анализа, показывающий, насколько вложения будут эффективными, дадут ли вообще прибыль и в каком объеме.

Почему выбирают инвестиционный критерий npv при определении прибыльности какого-либо проекта:

Важно! При использовании метода NPV принимается как данность, что все показатели по проекту будут стабильными на протяжении всего срока его реализации. Это ведет к тому, что расчет npv для инвестиционного проекта действителен лишь на момент его расчета. Необходимо понимать, что под влиянием различных факторов (той же инфляции), значения могут скорректироваться.

Для анализа инвестиционного проекта npv подходит идеально.

Среди его особенностей выделяют следующие:

Факторы, которые влияют на величину показателя:

То есть, будет неправильно сравнивать проекты, у которых наблюдаются серьезные отличия по какому-либо вышеперечисленному показателю. NPV повышается одновременно с увеличением эффективности вложений.

Как рассчитать

Рассмотрим, как провести расчет эффективности инвестиционных проектов npv.

Чистый дисконтированный поток рассчитывается путем сложения всех потоков от операционной и инвестиционной деятельности, при этом дополнительно учитывая цену использованного капитала. Если расчеты показывают, что проект дает прибыли выше, чем все издержки на его реализацию, т.е. npv полных инвестиционных затрат положительно, проект реализуется. Иначе его лучше отклонить.

Расчеты проводят по следующей формуле:

Важно! Суть анализа npv полных инвестиционных зaтрaт – сопоставление стоимости денежных потоков в будущем с инвестициями в проект.

Для полноценного и качественного анализа расчет прибыльности инвестиции pv npv рассчитывается по каждому из видов деятельности:

Сложность при расчете показателя заключается в грамотном определении ставки дисконтирования. Есть еще один показатель, который идет вместе с NPV. Это PI – индекс рентабельности инвестиций.

Формула расчета: PI = NPV/IC, где IC – первоначальные инвестиции.

Показатель имеет схожие проблемы при вычислении:

Показатель нужен для определения целесообразности инвестиций в проект.

Рассмотрим, как рассчитать pi и npv инвестиционных проектов.

| Период | Первый год | Второй год | Третий год |

| Чистый денежный поток, руб. | 24 267 | 28 078 | 32 597 |

| Ставка дисконтирования, % | 13 | 13 | 13 |

| NPV, руб. | 24 267/(1+0,13) = 21 475,2 | 28 078/(1+0,13) 2 = 21 989,2 | 32 597/(1+0,13) 3 = 22 592,9 |

Сумма инвестиций в проект = 1 250 500 руб.

Общая сума NPV = 21 475,2 + 21 989,2 + 22 592,9 = 66 057,3 руб.

PI = 66 057,3/1 250 500 = 0,1.

В приведенном примере все значения показателей положительны, следовательно, проект рекомендован к реализации.

Рассмотрим критерии эффективности инвестиционных проектов npv:

Важно! Использование для анализа инвестиции: npv pi покажет реальную картину проекта, поможет с выбором.

Что в итоге

В заключение приведем достоинства и недостатки рассмотренного метода анализа инвестиций.

NPV широко используется среди аналитиков для расчета эффективности инвестиций. Показатель дает довольно четкое понимание выгоды проекта. Неоспоримым плюсом является то, что показатель показывает дисконтированный поток, то есть будущую реальную стоимость денег. Инвестиционный критерий npv дает возможность учитывать при расчете инфляцию, риски, периодичность поступлений денег.

Несмотря на все явные достоинства показателя, он имеет недостатки. Поэтому для полноты картины используют и другие показатели анализа инвестиции: ip, arr, npv. Но, несмотря на это, NPV остается важнейшей составляющей при вынесении решения по реализации проекта.

Успешных вложений и положительной прибыли!

NVP (ЧДД, НВП): примеры пошагового расчета в Excel

Получение прибыли – главная цель любых инвестиций. Рентабельность проекта до вложения средств оценивают с помощью расчета чистого приведенного дохода. Этот показатель нужен для определения прибыльности или убыточности проекта. Вычислить его несложно, но многие инвесторы часто забывают о побочных факторах, снижающих прибыль от проекта.

Рассмотрим, как рассчитывается чистый приведенный доход и какие факторы на него влияют.

Разобраться в этом нам поможет наш эксперт.

Что такое NPV

Расскажите, что такое чистый дисконтированный доход и чем он важен для предпринимателя?

Чистый дисконтированный доход (Net Present Value, сокращенно NPV, ЧДД) показывает разницу между вложенным инвестициями и возвратными денежными потоками. Его также называют чистой дисконтированной стоимостью (ЧДС). Говоря простыми словами, это итоговая чистая прибыль после завершения проекта.

Для чего используется и зачем нужен

Зачем используют в инвестировании показатель чистой дисконтированной стоимости?

ЧДС показывает уровень дохода, которую получат участники инвестиционного проекта после производства и реализации продукции, уплаты налогов, погашения кредитов и долгов перед поставщиками. В идеале рассчитывают показатель NPV на этапе составления бизнес-плана.

Формула расчета NPV

По какой формуле рассчитывается ЧДД?

Чаще всего используют эту формулу чистого дисконтированного дохода:

Учет инфляции при расчете

Учитывается ли показатель инфляции при расчете ЧДС?

Инфляция всегда влияет на финансирование проектов. Чем выше ее уровень, тем ниже предполагаемая чистая приведенная стоимость NPV. Для того, чтобы отобразить влияние инфляции на ЧДД, дисконт корректируют на прогнозируемый уровень инфляции. Процентная ставка будет рассчитываться следующим образом:

Пример

Не могли бы Вы привести пример использования чистой текущей стоимости на практике?

Инвестор хочет вложить деньги в проект по реконструкции завода электроники. На модернизацию сборочного цеха затраты составят 90 тысяч р. При этом предприниматель обещает увеличение объемов производства компонентов и рост продаж в течение 4 лет. За первый год приток средств составит 70 тысяч, затем 65, 60 и 55 тысяч.

| Период (t), год | Денежный поток (CF) | Дисконт (r) | Чистая приведенная стоимость (CFt) |

|---|---|---|---|

| 0 | –90000 | 10% | –90000 |

| 1 | 70000 | 10% | 62546 |

| 2 | 65000 | 10% | 56840 |

| 3 | 60000 | 10% | 52450 |

| 4 | 55000 | 10% | 46720 |

| Чистая приведенная стоимость NPV | 110000 | ||

Если предположить, что показатель инфляции на протяжении всех 4 лет составит 7%, предполагаемая прибыль уменьшится:

| Период (t), год | Денежный поток (CF) | Дисконт (r) | Уровень инфляции, (К) | Чистая приведенная стоимость (CFt) c учетом инфляции |

|---|---|---|---|---|

| 0 | –90000 | 10% | 7% | –90000 |

| 1 | 70000 | 10% | 7% | 59450 |

| 2 | 65000 | 10% | 7% | 53890 |

| 3 | 60000 | 10% | 7% | 47600 |

| 4 | 55000 | 10% | 7% | 39700 |

| Чистый дисконтированный доход NPV | 98166,98 | |||

Пошагово – расчет NPV инвестиционного проекта

Как рассчитывается ЧДС на практике?

К бизнес-плану больше доверия, если считать ЧДД не надо, т. е. он уже указан. Но инвестор или подотчетные ему специалисты всё равно будут пересчитывать этот показатель самостоятельно. Часто повторно проверяют предполагаемые доходы от проекта, итоговую цену продукцию (услуг).

Расчет NPV в Google Таблицы (Sheets)

Подскажите, как сейчас рассчитывают чистую дисконтированную стоимость?

Существует много программ для определения ЧПД. Абсолютно бесплатно рассчитать значение чистого дисконтированного дохода можно в Google Таблицах. Интерфейс веб-приложения схож с MS Excel.

По ссылке уже представлен расчет ЧПД в качестве примера. Документ можно загрузить на свой компьютер, кликнув на меню «Файл», а затем выбрав пункт «Скачать».

В представленной таблице указано 5 периодов, денежные потоки от проекта и ставка. Формула NPV применяется к значениям с 1 по 4 период. Отрицательное значение за нулевой период прибавляется к результатам расчетов для получения точного значения ЧПД.

Расчет NPV в Microsoft Excel

Существует ли возможность расчета ЧПД в MS Office?

В программе Excel уже предусмотрена формула для вычисления NPV. Эта функция называется ЧПС. При расчете NPV в Excel ставка дисконтирования автоматически переводится в единицы. Пользователь может указывать ее в процентах. Формулу расчета можно найти в функциях.

В появившемся окне с аргументами функции впишите номер ячейки со ставкой. В значении 1 укажите интервал от первого до четвертого периода.

Для точного расчета ЧТС прибавьте сумму за нулевой период к результатам вычисления.

Скачать таблицу для расчета NPV

Вы не могли бы дать ссылку для скачивания таблицы Excel с примером вычисления ЧПД?

По ссылке можно скачать файл с примером расчета NPV.

Там нужно заменить цифры за периоды и ставку дисконтирования. Если количество периодов отличается от указанных в примере, подкорректируете формулу, вручную дописав номера новых ячеек.

Сложности

Какие могут возникнуть проблемы при определении ЧДД?

NPV расчет осуществляется по математической формуле с заданными переменными. Зная величину денежного потока со стоимостью капитала можно быстро определить чистый дисконтированный доход. Проблема заключается в том, что эти параметры со временем изменяются. Поэтому на первый взгляд прибыльный проект может стать провальным.

Денежные потоки

Как определить денежные потоки проекта?

При оценке движения денежных потоков предприниматели часто не учитывают часть расходов. Но оттоки средств также важны, как и вложения. Точность денежного прогноза зависит от инвестиционного проекта. Например, если инвестор вкладывается в модернизацию производства уже имеющегося на рынке товара.

До перевода средств оценивают влияние увеличения количества продукции на спрос. Возможна ситуация, что при перенасыщении рынка товар будет продаваться плохо. Также прогнозируют реакцию конкурентов на увеличение оборота, затраты на рекламу, себестоимость продукции.

Ставка дисконтирования

Почему важна ставка дисконтирования?

Ставка дисконтирования показывает стоимость капитала для инвестора. Компания, предоставляющая денежные средства для реализации задачи, получает финансирование от банка, внутренних ресурсов или собственных акций. Их стоимость будет разной. При кредитовании она равна процентам, установленным банком.

При привлечении внутренних ресурсов компании ставку согласуют с членами органа управления. Инвестор не сможет установить этот показатель без участия главных акционеров предприятия. Совет директоров также может настоять на динамической ставке, т. е. она будет изменяться каждый год.

Зависимость от ставки дисконтирования

Правда ли, что проект полностью зависит от ставки дисконтирования?

На правильность вычислений влияет точность всех переменных формулы. Но на практике нельзя предсказать, какие вложения потребуются проекту на каждом этапе. Поэтому все показатели берутся примерно. Но ставка дисконтирования прямо влияет на прибыль от проекта. Чем она выше, тем меньше денежных средств получат все участники бизнеса.

Определение ставки дисконтирования r для инвестиционного проекта

Как рассчитывается ставка дисконтирования для бизнес-проекта?

Существует много методов расчета ставки дисконтирования. Чаще всего этот параметр определят по средневзвешенной стоимости капитала (WACC). Но также применяются и другие способы определения ставки:

Что означает модифицированная чистая приведенная стоимость? Когда её рассчитывают?

Модифицированная чистая приведенная стоимость (Mnpv) рассчитывается, когда уровень реинвестиций и барьерная ставка сильно отличаются. В измененной формуле учитывается реинвестирование средств по другой ставке. Поэтому она считается более точной. Формула расчета NPV выглядит следующим образом:

Использовать модифицированную формулу при расчете чистого дисконтированного дохода нужно, если проект реализуется в 3 и более этапов, и, когда на каждом шаге требуются дополнительные вложения от инвестора. При этом разумно будет запросить от предпринимателя предварительный RFM-анализ по частоте и новизне денежных средств.

Принятие решение по анализу расчетов

Как принимать решение на основании полученных расчетов?

Если чистый дисконтированный доход NPV выше 1, проект считается выгодным для инвестирования. Когда значение ЧПС отрицательное, вкладывать деньги нельзя. Если чистая текущая стоимость равна нулю, то прибыли от проекта хватит для:

Плюсы и минусы

Какие есть преимущества и недостатки у определения NPV?