NPV (чистая приведенная стоимость)

Чистый дисконтированный доход может быть найден за любой период времени проекта начиная с его начала (за 5 лет, за 7 лет, за 10 лет и так далее) в зависимости от потребности расчета.

Для чего нужен

Формула расчета

Для расчета показателя используется следующая формула:

, где

, где

Пример расчета

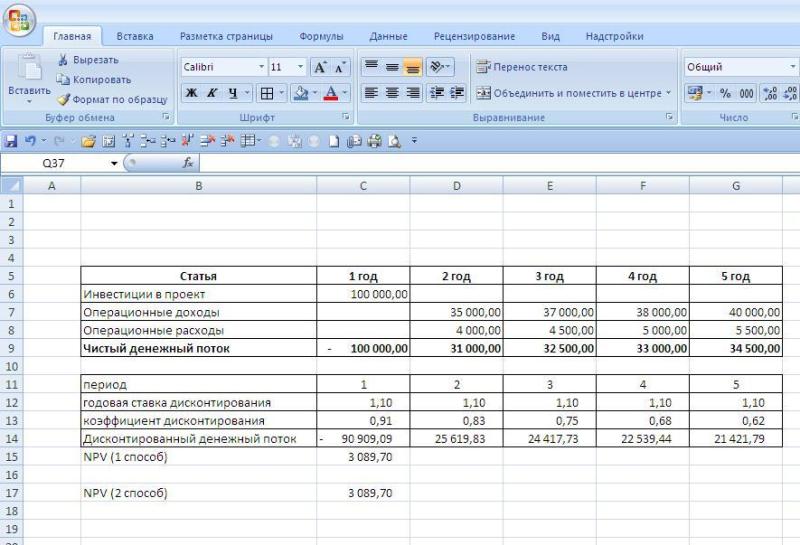

Для рассмотрения примера расчета показателя NPV возьмем упрощенный проект по строительству небольшого офисного здания. Согласно проекту инвестиций планируются следующие денежные потоки (тыс. руб.):

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год |

| Инвестиции в проект | 100 000 | ||||

| Операционные доходы | 35 000 | 37 000 | 38 000 | 40 000 | |

| Операционные расходы | 4 000 | 4 500 | 5 000 | 5 500 | |

| Чистый денежный поток | — 100 000 | 31 000 | 32 500 | 33 000 | 34 500 |

Подставляя в формулу значения чистого денежного потока за каждый период (там где получается отрицательный денежный поток ставим со знаком минус) и корректируя их с учетом ставки дисконтирования получим следующий результат:

Расчет NPV в Excel

Чтобы проиллюстрировать как рассчитывается NPV в Excel, рассмотрим предыдущий пример заведя его в таблицы. Расчет можно произвести двумя способами

Ниже на рисунке мы привели оба расчета (первый показывает формулы, второй результаты вычислений):

Как вы видите, оба метода вычисления приводят к одному и тому же результату, что говорит о том, что в зависимости от того, чем вам удобнее пользоваться вы можете использовать любой из представленных вариантов расчета.

Примеры расчета NPV в бизнес-планах

Увидеть как рассчитан показатель на конкретном примере бизнес-плана вы можете выбрав соответствующий документ в форме поиска или перейдя по ссылке ниже:

Чистая приведенная стоимость, NPV

Показатель чистой приведенной стоимости (Net Present Value, NPV) — одно из базовых понятий как в оценке проектов и компаний, так и вообще в финансовой математике. Его применяют для самых разных целей во всех сферах финансов — от анализа инвестиций до организации учета.

Определение NPV

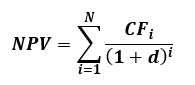

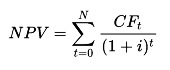

Если у нас есть прогнозируемый денежный поток в течение N лет и каждый год платежи (положительные или отрицательные) равны CFi, то сегодняшняя стоимость данного денежного потока может быть вычислена по формуле:

где d — ставка дисконтирования. В зависимости от применения показателя NPV ставку дисконтирования определяют по-разному, но практически всегда она равна требуемой доходности инвестиций (поэтому ставку дисконтирования часто обозначают буквой r — от слова return).

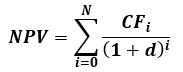

В этом варианте записи формулы первый платеж CFi будет через год (поэтому суммирование начинается с 1). Нередко бывает и так, что анализируемый денежный поток начинается с первого инвестиционного платежа, который надо сделать сегодня. Тогда формулу NPV записывают как:

или в более общем виде начальные инвестиции вносятся в суммирование как CF0:

В отличие от чистой прибыли проекта или компании NPV учитывает не только затраты, отраженные в обычном финансовом учете, но и такой экономический фактор, как минимальная доходность используемого капитала. Поэтому прибыль, рассчитанную с использованием NPV, называют экономической прибылью.

Применение в оценке инвестиционных проектов

Для оценки привлекательности инвестиционного проекта дисконтируют свободный денежный поток и рассчитывают NPV. Если NPV больше или равно нулю, то такой проект признают экономически выгодным.

Отрицательное значение NPV говорит о том, что проект не привлекателен.

Обычно при расчете NPV инвестиции не выделяют как отдельный денежный поток, они просто создают отрицательные денежные потоки в начале инвестиционного проекта. Для того, чтобы учесть инвестиции в качестве денежного потока для дисконтирования используют либо свободный денежный поток компании (FCFF), либо свободный денежный поток акционерного капитала (FCFE).

При дисконтировании денежного потока проекта важно использовать ставку дисконтирования, которая соответствует способу построения денежного потока. Для анализа FCFF применяют WACC, для анализа FCFE — ставку требуемой доходности на собственный капитал. Кроме того, если прогноз денежных потоков был построен с учетом инфляции (в номинальных ценах), применяют номинальную ставку дисконтирования, а если без учета инфляции (в реальных ценах), — реальную.

Связь NPV и оценки бизнеса

NPV всех доходов, которые ожидают получить от анализируемой компании, дает сегодняшнюю стоимость этой компании — в этом и заключается оценка бизнеса доходным подходом.

В качестве будущих доходов используют прогнозируемые денежные потоки бизнеса. Как и для инвестиционных проектов, можно сформировать либо денежные потоки для компании — FCFF, либо денежные потоки для собственного капитала — FCFE. Первый вариант даст оценку стоимости всего бизнеса, из нее надо вычесть долги. Второй вариант оценивает сразу именно стоимость акционерного капитала.

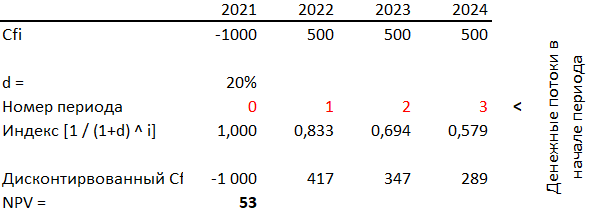

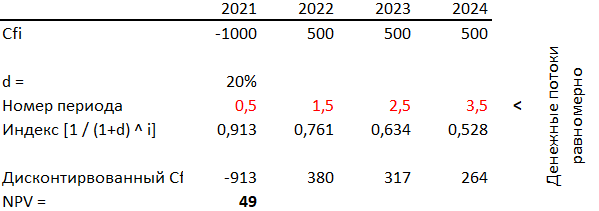

Дисконтирование на начало, конец и середину периода

Длительность периода планирования при расчете NPV часто равна году. Это довольно продолжительный период времени, и результаты анализа будут зависеть от того, какое предположение вы сделаете о распределении денежных потоков внутри года. Возможны три варианта:

Подход, при котором денежные потоки приходятся на начало периода, удобен в оценке инвестиционных проектов, — такие проекты часто начинаются с крупных расходов, которые не надо дисконтировать.

Подобный подход иногда применяют в оценке бизнеса, так как действующая компания получает свои доходы равномерно (но иногда правильнее сделать допущение, что денежный поток приходится на конец периода, так как акционер получит свой доход в конце года после подведения итогов).

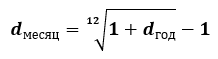

Шаг дисконтирования не равный году

Если длительность шага расчета для прогнозируемых доходов не равна году, то применение ставки дисконтирования требует дополнительного учета шага. Обратите внимание, что в каждом следующем периоде происходит не прибавление ставки, а умножение на индекс дисконтирования, поэтому и ставка за часть года будет получаться не делением. Например, месячная ставка равна:

Во многих случаях удобнее ввести в финансовую модель параметр n, который будет содержать число месяцев в периоде, а не рассчитывать месячную или квартальную ставку. Тогда индекс дисконтирования каждого следующего периода будет получен не делением на (1 + d), а делением на (1 + d) ^ (n / 12), и модель станет универсальной для любой длительности периодов.

Еще один способ учесть длительность периодов — использовать функцию Excel ЧИСТНЗ(). Это аналог простой функции ЧПС(), но он использует еще один параметр — даты каждого платежа. Если в модели подготовлена строка, которая содержит даты для каждого периода прогнозных платежей, то функция ЧИСТНЗ() самостоятельно определит длительность каждого периода и скорректирует ставку дисконтирования.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

NPV (Net Present Value) и оценка эффективности проектов

Инвестирование — это вложение свободных финресурсов с намерением приобретения стабильной выгоды в перспективе. Вложиться можно в так называемые «квазиденьги» (ценные бумаги, денежные обязательства, фьючерсы, опционы и т. д.), в новый проект, в развитие начатого бизнеса. Чтобы избежать ошибок в расчётах, можно применить НПВ или NPV инвестиционного проекта — один из приёмов мониторинга результативности бизнес-проектов.

Инвестирование — это вложение свободных финресурсов с намерением приобретения стабильной выгоды в перспективе. Вложиться можно в так называемые «квазиденьги» (ценные бумаги, денежные обязательства, фьючерсы, опционы и т. д.), в новый проект, в развитие начатого бизнеса. Чтобы избежать ошибок в расчётах, можно применить НПВ или NPV инвестиционного проекта — один из приёмов мониторинга результативности бизнес-проектов.

Варианты вложений

Существует три способа распоряжения денежными средствами проекта: расходование, сбережение, инвестиционный. Самым простым, но не самым доходным вариантом является вложение средств в банк, покупку долговых обязательств или банковских акций, свободно обращающихся на финансовой бирже.

Однако лучшим инвестиционным шагом будет вложение в расширение собственного бизнеса. Это подразумевает покупку долгосрочных финактивов (ОС или основных средств), использование которых в торговых или производственных процессах сформирует стабильные финансовые поступления.

Для определения успешности определённого инвестиционного проекта, бизнес-экспертами применяются конкретные методики анализа бизнес-планов. В оценке используются два ключевых механизма:

NPV проекта представляет коэффициент прибыли, получаемой участниками инвестиционных бизнеспроектов. С точки зрения математики NPV, это параметр рассчитывается через дисконтированные показатели чистых финансовых потоков, несмотря на значения как «+», так и «-». NPV можно определить за любой временной промежуток исчисляя с момента открытия проекта.

Функциональное назначение NVP

Чистый приведённый доход NPV нужен, чтобы иметь представление о доходности либо убыточности инвестиционного бизнес-проекта, об объёме финсредств за определённый отрезок времени, а также для сравнения инвестпроектов и определения их окупаемости.

Проще говоря, способ вычисления чистой текущей инвестиционной стоимости (ЧТС) выражается в разнице между денежным притоком и оттоком, предоставленным на текущий момент. Он отображает объём общего прироста, полученного вкладчиком от инвестиционного бизнес проекта, принимая во внимание временную стоимость и все финансовые риски.

NPV даёт возможность инвесторам принять решение по следующим вопросам:

В некоторых случаях NPV характеризуется как добавленная стоимость инвестиционного бизнес проекта. Вместе с тем инвестиции обоснованы лишь в тех случаях, если они в полном объёме возмещают стартовые капиталовложения, перекрывают уровень инфляции и предоставляют возможность инвестору получить прибыль.

Способы расчета ЧПС

При помощи чистого дисконт дохода проекта можно дать оценку инвестиционному КПД. Формула подсчёта чистой текущей стоимости бизнеса выглядит следующим образом:

, где:

, где:

С использованием калькулятора

Дисконтная ставка проекта для NPV может быть рассчитана несколькими способами. К примеру, взять её эквивалентной рентабельности по минимальной инвестиционной доходности консервативных вложений средств. Или же принять в виде дисконта для NPV процентную ставку кредита либо индекс процентного преобразования величины цен за конкретный временной отрезок. «Ручной» мониторинг осуществляется поэтапно:

Произвести математический расчёт чистой текущей стоимости проекта довольно просто. Достаточно знать все переменные величины для определения чистого дисконтированного дохода. Но именно на этом этапе у большинства инвесторов возникают трудности.

Информативность табличной формы проигрывает графической, поэтому более содержательный инвестиционный результат будет виден на графике.

Определение ставки дисконтирования R

% ставку, задействованную в переоценке предполагаемых инвестиционных поступлений в общий показатель текущей стоимости, называют дисконтставкой. Обычно это % отчисление, под которое инвестор имеет возможность привлекать денежные финсредства в проект.

Существует несколько способов привлечения инвестиционных финресурсов:

Стоимость средств компании будет отличаться в любом из перечисленных вариантов. Даже кредитные ставки существенно различаются исходя из платёжеспособности компании, продолжительности, суммарного объёма инвестиционных средств и наличия залога.

Ставка дисконта определяется инвесторами путём расчёта средневзвешенной величины. Этот метод вычисления инвестиционного дисконта по капиталовложениям носит название WACC (Weight Average Cost of Capital).

Денежные потоки (CF)

На этом этапе необходимо знать предварительно ∑ всех притоков по инвестпроекту и расходы на него. Когда рассматривается процесс компании инвестора, то необходимо будет вычислять объем и ∑ предполагаемых продаж, а параллельно с этим, произвести достоверную калькуляцию всего бюджета проекта (арендная плата, сырьевые материалы, налоговые сборы, выплата заработной платы, логистика и пр.).

Анализируя потенциальные поступления, необходимо дать определение характеру и степени обусловленности между воздействием причин, формирующих инвестиционные финансовые потоки и самим заполнением денежных зачислений.

При положительном значении NPV инвестиционный проект станет прибыльным. Отрицательное значение NPV свидетельствует об убыточности проекта. Лучшим решением будет воздержаться от него или откорректировать первичные данные. Если величина NPV равна нулю, проект окупится, но получить прибыль не получится.

Положительные и отрицательные стороны метода NPV

Достоинство метода с NPV выражается в чёткости показателей для координационных решений на момент выбора объекта вложения. Это предоставляет возможность инвестору иметь представление о ситуации при принятии взвешенного решения.

Метод NPV имеет ряд недостатков:

Каждый инвестиционный проект квалифицируется одновременно по ряду характеристик. Помимо (NPV), вкладчики нередко берут во внимание PI — коэффициент экономической эффективности, индекс по внутренней норме доходности (IRR) и дисконтированную продолжительность окупаемости вложений (DPP).

А вы рассчитываете NPV инвестиционного проекта, планируя вклад?

Быстрый обзор инвестиционных показателей, а также очень простой способ расчёта инвестиционных коэффициентов

В конце статьи ссылка на файл XLS с примерами расчёта NPV и IRR. Наиболее часто инвесторов интересует расчёт следующих показателей в бизнес-плане.

Рассмотрим подробнее каждый из них.

Каждый показатель рассчитывается за определенный период времени.

Средняя заработная плата полицейского в США, в пересчёте на рубли — 4 миллиона в год.

Средняя заработная плата высококвалифицированного специалиста в России (в столицах, при хорошем работодателе, извините) — 1 миллион рублей в год.

Зачем создавать компанию, размер которой будет менее, чем состояние среднестатистического специалиста? Инвесторы рискуют деньгами, фаундеры — деньгами, силами и временем. Пожалуй, компания должна зарабатывать не менее, чем несколько хороших специалистов. Тогда её создание становится очевидно целесообразным.

Если в планах проекта — стать «единорогом», на каком-то очевидном этапе развития, для начала, она должна стать просто стабильной компанией — самоокупаемой и приносящей понятный доход.

Как спрогнозировать доход проекта?

Взять 10 компаний из отрасли, коррелировать исходные данные рассчитываемого бизнес-плана с учётом масштаба рассматриваемых компаний, взять средние показатели — с наибольшей вероятностью плановые показатели будут соответствовать полученным значениям. Почему этот простой подход упрямо работает всегда — отдельный вопрос. Если интересно, переспросите в комментариях, расскажу отдельно.

Период, на который рассчитывается бизнес-план.

Обычно для быстрорастущих проектов, к примеру в информационных технологиях — 1 год. Для более капитальных, строительство или производство — 3 года. Применять более длительный горизонт планирования целесообразно в проектах, которые реализуются в государствах со стабильным законодательством и экономикой.

Что касается детализации планирования.

Если компания уже работает свыше года, полезной будет месячная детализация.

Для стартапов на начальной стадии имеет смысл применять квартальные расчёты. У проектов в возрасте до 1 года обычно бывают проблемы с менеджментом, поэтому их показатели категорически не стабильны. В течение одного-двух месяцев стартап может испытывать проблемы, а на третьем месяце выровнять, нагнать и перегнать плановые показатели. Поэтому целесообразно планировать и контролировать показатели по кварталам.

Временной период в месяцах, по окончанию которого компания должна выйти в положительный баланс, и принести прибыль, в сумме превышающую объём вложений.

Как показывает опыт, для IT-проектов, когда фактическое значение этого показателя превышает 3 месяца, с вероятностью свыше 99% компания не будет прибыльной и закроется в ближайшей перспективе. И наоборот.

Временной период в месяцах от начала деятельности до месяца, в котором прибыль будет соответствовать среднемесячному плановому значению (прибыль за год поделить на 12).

Здесь всё просто — это сумма денег, которую нужно потратить для реализации проекта.

Речь идёт не о стоимости доли, предлагаемой для покупки конкретному инвестору. Это не наружный, а сугубо внутренний показатель.

Вложения должны включать в себя:

Постоянные и переменные расходы прогнозируются исходя из периода окупаемости проекта. Обязательно должны быть свободные средства, не менее 20% от инвестиционных затрат.

Нормой является превышение прогнозируемых расходов в 2 раза. Вне зависимости от эмоциональной оценки, это общеизвестный факт.

Объем необходимых вложений определяется, как сумма расходов на период до выхода на плановые показатели, плюс запас.

Это деньги, заработанные компанией, за вычетом всех расходов.

Отношение прибыли к расходам.

Отношение прибыли ко вложениям (IC — Invested Capital).

Net Present Value — сколько деньги будут стоить по истечению периода времени, с учётом ключевой ставки, инфляции и рисков.

Методическая литература предлагает красивую формулу.

CF — денежный поток (Cash Flow) во времени,

i — ставка дисконтирования.

Ставка дисконтирования рассчитывается как сумма ключевой ставки, ставки инфляции и премии за риск.

Ключевая ставка Центробанка, текущее значение — 7,25%.

Инфляция — 4%. Вынужден использовать официальные источники, извините.

Премия за риск — 15%. Это дополнительный доход, который инвестор хочет получить как альтернативу безрисковых вложений (к примеру, банковскому вкладу).

Методика определения премии за риск используемая при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации

Вложения при интенсификации производства на базе освоенной технологии: 3–5%

Увеличение объема продаж существующей продукции: 8–10%

Производство и продвижение на рынок нового продукта: 13–15%

Вложения в исследования и инновации: 18–20%

Конечно, следует заметить, что это не единственная методика, но по определённым причинам мы берём ее за основу.

Таким образом, для расчёта NPV на сегодняшний день в России применяется ставка дисконтирования, равная сумме ключевой ставки, инфляции и премии за риск: 7,25% + 4% + 15% = 26,25%.

Рассчитать NPV можно, не погружаясь в математику, с помощью электронных таблиц.

Для расчёта используется функция ЧПС(Ставка; Значение1<; Значение2:ЗначениеN>).

Два первых параметра — ставка дисконтирования и первое значение — являются обязательными. Остальные параметры опциональны.

Поступления CF передаётся в функцию, как положительные значения, а вложения IC — со знаком минус.

Internal Rate of Return — внутренняя норма доходности. Процентная ставка, при которой NPV равна нулю.

Формула для расчёта

Один стажёр напугал меня рассказом о подходе к расчёту, которому его обучили в институте. Преподаватель рекомендовал подбирать значения экспериментально. Конечно, численные методы решения уравнений — это здорово, но, как мне кажется, не для этого случая.

Для расчёта IRR есть функция ЭКВ.СТАВКА в электронных таблицах.

Формат: ЭКВ.СТАВКА(N, C0, CN), где:

N — количество периодов

C0 — стоимость инвестиций на текущий момент

CN — стоимость инвестиций в будущем

Скачать XLS с примерами расчёта NPV и IRR: https://shemabiznesa.ru/example

Интересуют ответы вопросы о стартапах и инвестициях? Задавайте в комментариях, с энтузиазмом расскажу в новых постах.

Во втором случае 33 млн вместо 39 соответственно (если не дисконтировать отток нулевого периода). Ну и IRR поменяется тоже.

Еще не могу припомнить ни одного бизнеса (кроме распилов, наркотраффика, работорговли и проч.) который бы давал в первые два года 180-200% вложений а в третий аж 320%. И это при 10 млн вложений.

Чистая приведенная стоимость (NPV): правильный подход к расчету и анализу важного показателя бизнес-управления

Как правило, показатель применяется в финансовой сфере, но может быть использован для постоянного наблюдения за финансовой характеристикой компании в данный момент. Вне зависимости от цели применения, важно понимать, как высчитать показатель и какие проблемы могут возникнуть в ходе работы.

Показатель позволяет оценить эффективность организации с экономической точки зрения и сравнить объекты инвестиционной деятельности, что поможет принять решение, а впоследствии автоматизировать управление предприятием.

У сокращения NPV в русском языке есть несколько альтернатив:

NPV демонстрирует размер прибыли, которая ждет участников проекта. С точки зрения математики, критерий определяют благодаря дисконтированию значений чистого денежного потока (ЧДП). При этом не имеет значение, речь идет об отрицательном или положительном потоке.

ЧДД реально рассчитать за любой отрезок времени со старта проекта (за пять, семь и более лет). Всё зависит от потребности.

Простым языком, NPV называется доход, который сможет получить владелец проекта за срок планирования, оплатив при этом все фактические затраты, рассчитавшись с налоговой, сотрудниками, кредитором.

К примеру, за 10 лет планирования компания получила выручку в размере 5,57 миллиардов рублей, в то время как совокупная сумма налогов и иных затрат равняется 2,21 миллиардам рублей. Следовательно, сальдо от основной деятельности составляет 3,36 миллиардов рублей.

Но это пока что не итоговая сумма. Из нее следует вернуть начальные инвестиции, к примеру, 1,20 миллиардов рублей. Чтобы сделать подсчет более простым, посчитаем, что в проект делают инвестиции по коэффициенту дисконтирования 0%. Тогда, если вычислить критерий NPV, он будет равен 2,16 миллиардам рублей за 10 лет планирования.

Если сделать этот срок больше, то вырастет и сумма ЧДД. Суть этого критерия в том, что он дает возможность вычислить еще на этапе создания бизнес-плана, какой реальный доход получит инициатор проекта и автоматизации процессов управления.

Зачем нужен этот показатель?

Если вы приметили бизнес-проект, имеющий хорошие перспективы, вы готовы инвестировать в него и в будущем внедрить систему автоматизации, рекомендуется рассчитать ЧПС.

После этого можно решать, инвестировать ли в проект. Однако стоит помнить, что вложения будут эффективными при NPV > 0. Если показатель не превышает нулевую отметку, то от этой идеи лучше отказаться.

Кредиторы, которые дали денег в долг, имеют фиксированный доход. Следовательно, все средства, которые превышают этот критерий, остаются в руках владельцев акций. Если предприятие одобряет проект с нулевым показателем, акционеры сохранят свою позицию: компания хоть и станет больше, но акции не вырастут. При NPV > 0 владельцы акций обогатятся.

Показатель позволяет понять, какой из нескольких проектов считается наиболее выгодным. Таким образом, можно потратить средства на реализацию самого перспективного — где есть максимальный шанс заработать или рассчитан наивысший NPV.

Но считать критерий абсолютно точным не следует. Часто сложно правильно вычислить ставку дисконтирования, особенно когда речь идет о многопрофильных бизнесах. Также помните, что при расчете не учитывается вероятность завершения проекта.

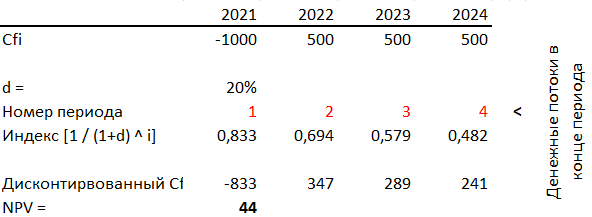

Давайте разберем на примере

По условию задачи, вложения в компанию составили 500 000 р.

Ожидаемая доходность (CFt) за пять лет следующая:

Коэффициент дисконтирования составляет 20 %.

Определим чистые потоки денег по формуле CFt/(1+r)t, где:

CFt — потоки денег по годам;

r — коэффициент дисконтирования;

t — номер года по счету.

Тогда в 1-й год поток денег составит CFt / (1 + r) × t = 100 000 / (1 + 0,2)1 ≈ 83 333 руб. Во 2-й год будет равен ≈ 104 167 руб. В 3-й год мы получим ≈ 115 741 руб. В 4-й год чистый поток денег окажется равен ≈ 120 563 руб. В 5-й год ≈ 120 563 р.

∑CFi / (1 + r) × i = 83333 + 104167 + 115741 + 120563 + 120563 = 544 367 р.

Используя уже известную нам формулу, получаем:

Как мы знаем, оправданными будут считаться вложения при показателе > 0. В данном примере он превышает нулевую отметку.

Расчет NPV инвестиционного проекта: пошаговый алгоритм

Прежде чем внедрять автоматизацию проекта, оцените его перспективность.

1. Определите размер первоначальных вложений

Инвестиции должны приносить прибыль в долгосрочной перспективе. К примеру, строительное предприятие может купить бульдозер, найти крупные проекты, внедрить автоматизацию финансового учета и увеличить выручку. У подобных вложений всегда есть начальная сумма.

Представьте, что вы владеете ларьком и продаете яблочный сок. Вы хотите купить электрическую соковыжималку, чтобы увеличить объем сока, который вы производите. Если за технику придется отдать 100 долларов, то это будут первоначальные вложения. Со временем они помогут вам заработать в разы больше. Если вначале корректно рассчитать NPV, то можно понять, стоит ли вкладываться в покупку соковыжималки.

2. Примите решение, какой временной отрезок вы будете анализировать.

Разберем на примере. Фабрика по производству обуви приобретает доп. оборудование, так как хочет увеличить производство и заработать больше за определенный временной период. Так будет до того момента, пока техника не сломается. Поэтому для расчета ЧДД необходимо четко понимать, за какой период инвестиции смогут себя окупить. Этот отрезок может измеряться в любых единицах, но, как правило, за один период принимают год.

Вернемся к примеру с соковыжималкой. Гарантия на нее действует три года. Следовательно, перед нами три временных отрезка, поскольку спустя три года техника наверняка сломается и перестанет приносить прибыль, которую можно было бы потратить на автоматизацию бизнес-процессов.

3. Определите поток денег в течение одного отрезка времени

Вам необходимо вычислить поступления, которые возникнут благодаря вашим вложениям. Поток может быть известным или предположительным. Во второй ситуации организации придется потратить много времени и средств для найма аналитиков, которые вычислят этот показатель.

Предположим, по вашей оценке, приобретение соковыжималки за 100 долларов принесет дополнительные 50 долларов в 1-й год, 40 долларов во 2-й год и 30 долларов в 3-й год. Это будет возможно за счет сокращения времени, которое затрачивается на изготовление сока, а также затрат на заработную плату персонала.

4. Определите коэффициент дисконтирования

По правилу, в настоящее время любая сумма ценна в разы больше, чем в будущем. Сегодня вы можете открыть вклад, а через определенное время получить еще и проценты. Таким образом, даже 10 долларов сейчас стоят больше, чем эти же деньги в будущем.

Поскольку мы хотим вычислить показатель, нам нужно знать процентную ставку на инвестиционный счет или возможность инвестирования с таким же уровнем риска. Она получила название коэффициент дисконтирования (для расчета нам нужно перевести ее в десятичную дробь).

Зачастую для расчета этой ставки организации применяют средневзвешенную стоимость капитала. В простых ситуациях можно использовать норму дохода по счету, на который можно положить средства под проценты.

В этом вам поможет формула P / (1 + i) × t, где P — поток денег, i — процентная ставка и t — время. Пока что можете не думать о первоначальных вложениях. Они потребуются в дальнейшем.

Как вы помните, в нашей ситуации три временных отрезка, поэтому рассчитать критерий по формуле нужно будет три раза. Это будет выглядеть так:

Первый год: 50 / (1 + 0,04) × 1 = 50 / (1,04) = 48,08 долларов;

Второй год = 36,98 долларов;

Третий год = 26,67 долларов.

Сложите значения и вычтите из получившейся суммы исходные вложения.

Вам удастся посчитать средства, которые принесут инвестиции по сравнению с доходом от иных видов инвестирования под ставку дисконтирования. Помните, что корректность результата зависит от правильности расчета будущих потоков денег и ставки дисконтирования.

В примере показатель превышает нулевую отметку, поэтому покупка соковыжималки считается разумным решением.

Обратите внимание, что полученный показатель не демонстрирует, сколько вы выиграете после покупки техники. Он свидетельствует о том, что вы получите сумму почти на 12 долларов больше, чем ту, которую бы вы получили при вложениях в фондовых рынок под 4%.