Что такое ставка дисконтирования

Где она применяется и зачем нужна

Ставка дисконтирования — это расчетная величина, которая позволяет оценить доходность будущих инвестиций. С ее помощью можно привести будущие денежные потоки к единому знаменателю и выбрать из нескольких вариантов инвестиций самый выгодный.

С точки зрения математики дисконтирование — это процесс, обратный начислению сложных процентов.

Например, банк предлагает вклад на два года под 10% с капитализацией процентов. С помощью дисконтирования можно оценить, сколько денег нужно положить в банк, чтобы через два года забрать 100 тысяч рублей:

100 000 Р = Х × (1 + 0,1)²,

где 0,1 — ставка банка (10%);

С точки зрения инвестора у ставки дисконтирования несколько значений.

Требуемая доходность. Допустим, при покупке ОФЗ доходность будет около 8%. Если банк предложит инвестору открыть депозит под 6%, он может отказаться, потому что ставка дисконтирования — 8%.

Затраты на капитал, которые придется покрывать в будущем. Например, Олег решил производить резиновые сапоги и берет кредит в банке. У проекта один источник финансирования, поэтому ставка дисконтирования — это процент по кредиту. Будущие доходы от продажи резиновых сапог должны быть выше ставки дисконтирования, чтобы проект был прибыльным.

Если у проекта будет несколько источников финансирования, придется считать ставку дисконтирования, чтобы оценить минимальную прибыльность производства. Если Олег неправильно рассчитает ставку дисконтирования, он может потерять много денег.

Где используется ставка дисконтирования

Ставку дисконтирования используют для оценки и сравнения различных инвестиционных проектов.

Например, один банк предлагает Олегу кредит на производство сапог под 10%, а другой банк — под 9%. Если кредит — единственный источник финансирования, а другие условия одинаковые, Олег выберет второй банк, потому что в этом случае стоимость капитала будет ниже.

Также ставка дисконтирования нужна, чтобы привести будущие денежные потоки к сегодняшнему дню.

Кроме того, в ставке дисконтирования можно учесть минимальный уровень безрисковой доходности, инфляцию и риски конкретных вложений.

Все эти элементы рассматриваются по-разному в разных методах расчета. В экономической литературе много вариантов расчета ставки дисконтирования, но нет единого мнения, как ее вычислить наиболее эффективно и просто.

Особенности расчета ставки дисконтирования

Можно выделить следующие группы методов расчета:

В рыночной экономике все методы дали бы сопоставимые результаты. Однако в российской экономике это не так.

«Интуитивный» способ определения ставки дисконтирования

Интуитивная оценка основана на ожиданиях инвестора, то есть инвестор сам определяет ставку дисконтирования исходя из своих интересов и желаний.

Это простой и субъективный метод. Сложные математические формулы инвестор, как правило, не использует. Например, он может просто сложить безрисковую доходность и инфляцию.

Расчет ставки дисконтирования на основе экспертной оценки

Этот метод основан на мнениях экспертов-инвесторов, в нем тоже не используют математические формулы и расчеты. Эксперты собираются, обсуждают и голосуют за определенную ставку дисконта. Они могут создавать комиссии или даже проводить судебные заседания с защитниками определенных ставок.

Чтобы получилось числовое выражение, оценки нескольких экспертов усредняются. Например, определение ставки дисконтирования методом аналогий — один из вариантов экспертной оценки. Независимых и знающих экспертов найти сложно, поэтому метод тоже может быть субъективным.

Безрисковая ставка

Безрисковая ставка — это ставка по надежным и стабильным инструментам. Считается, что при таких вложениях риски инвестора минимальны.

Методы оценки безрисковой процентной ставки. Безрисковую ставку можно определить разными способами:

Расчет ставки дисконтирования аналитическими способами

Эта группа расчетов при определении ставки дисконтирования учитывает финансовые мультипликаторы и показатели компаний.

Расчет на базе показателей рентабельности. В этой модели ставку дисконтирования определяют на основе показателей рентабельности капитала. Например, по рентабельности собственного капитала ROE или по рентабельности активов ROA.

Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

Этот метод нельзя применить, если прибыльность отрицательная или значения собственного капитала низкие.

Расчеты по финансовым показателям из РСБУ отличаются от расчетов по финансовым показателям из МСФО.

Кроме этого, данный метод не учитывает прогнозное изменение финансовых показателей, то есть может давать ошибку для долгосрочных проектов.

Расчет на основе модели Гордона. Эта модель оценивает собственный капитал компании, состоящий из акций. В основе лежит предположение, что стоимость акции равна стоимости всех будущих дивидендов. Поскольку ставку дисконтирования рассчитывают по дивидендному потоку, модель можно применить только для предприятий, которые регулярно выплачивают дивиденды.

Формула расчета ставки дисконтирования:

где DIV — это величина ожидаемых дивидендов на одну акцию за год;

g — темпы прироста дивидендов. Модель предполагает, что дивиденды стабильно растут на определенный процент. Это может вызывать трудности при расчетах, потому что на российском рынке стабильно растущих компаний мало. Усредненные темпы роста могут искажать результаты;

P — цена размещения акций;

fc — затраты на эмиссию в процентах.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

За ставку дисконта в этом методе берут средневзвешенное значение доходности, которое рассчитывается по опережающим рыночным мультипликаторам.

Рассматривают следующие коэффициенты:

Расчет ставки дисконтирования методами количественного анализа

Эта группа методов рассчитывает ставку дисконтирования с помощью математических формул, исходя из будущих денежных потоков за вычетом инфляции и тех показателей риска, которые важны для данного бизнеса.

Расчет ставки дисконтирования на основе премий за риск

Методы этой группы при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск. Безрисковую ставку и инфляцию считают примерно одинаково, а вот премии за риск выбирают разные.

Методы оценки премии за риск. Специфические риски встречаются в любом проекте. Единой методики оценки специфических рисков не существует. Как правило, аналитики самостоятельно выбирают наиболее значимые факторы для конкретного проекта. После они оценивают эти факторы в процентах и складывают.

Методика Правительства РФ оценки ставки для инвестиционных проектов. В постановлении Правительства РФ № 991 от 05.11.2013 предлагается оценивать несколько видов риска по низкому, среднему или высокому уровням. Например, рыночный риск, административный риск, акционерный риск, риск недофинансирования и другие. Эксперты должны самостоятельно определить числовую шкалу для оценки.

Методика расчета ставки П. Л. Виленского, В. Н. Лившица, С. А. Смоляка. Эти авторы тоже добавляют к безрисковой ставке премию за риск. В зависимости от НИОКР, применяемых технологий, спроса и цикличности производства премии за риск могут доходить до 47%.

Методика расчета ставки Я. Хонко по различным классам инвестиций. Хонко выделил премии за риск для различных инвестиционных отраслей и для различных стадий одного и того же проекта. Например, премия за риск при сохранении позиций на уже существующем рынке составляет 1%, а премия за риск вложений в инновационные проекты — 20%. Инвестор должен сам выбрать премию за риск.

Модель кумулятивного построения

Суть этой модели — в суммировании рисков, которые влияют на инвестиционный проект. Расчет состоит из нескольких частей. Первая часть — определение ставки дохода по безрисковым инвестициям. Вторая и следующие части — определение ставок за различные виды риска, которые существуют для данного проекта.

Если инвестиции застрахованы от какого-то вида риска, он не учитывается, но возрастают страховые затраты. Конкретная величина премии за риск вычисляется или экспертным путем, или по специальной справочной литературе.

Окончательная ставка дисконтирования, вычисленная по этой модели, может колебаться от чистой безрисковой ставки до ставки, которая учитывает максимальное количество рисков. Таким образом, ставка может отличаться в несколько раз, а ее вычисление субъективно.

Вычисление базовой ставки по эмитенту происходит по формуле:

где r0 — это безрисковая ставка, а r 1…n — это ставки за конкретный вид риска.

Вычисление премии за страновой риск происходит по международным рейтингам, например Moody’s. Страновой риск показывает платежеспособность страны и учитывает возможные негативные изменения в экономике и финансах, которые связаны с государственной политикой.

Премию за страновой риск можно рассчитать как разницу между доходностью международных государственных бумаг. Например, премия за вложения в РФ — это разница между доходностью по еврооблигациям РФ и государственным облигациям США.

Премия за отраслевой риск — это премия за возможные потери из-за экономических изменений в конкретной отрасли по сравнению с другими отраслями.

Премия за риск некачественного корпоративного управления — премия за нарушение интересов акционеров. Показатель рассчитывается в баллах и влияет на стоимость акций на фондовой бирже.

Премия за неликвидность акций — премия за то, что инвестор не сможет быстро продать акции, то есть превратить их в деньги. Показатель ликвидности рассчитывают по спреду между спросом и предложением или по дневному обороту, или по количеству акций в свободном обращении.

Модель оценки капитальных активов CAPM

Формула ставки дисконтирования состоит из двух частей. Первая часть — это ставка дохода от безрисковых инвестиций. Вторая часть — дополнительная ставка премии за риск с учетом β-коэффициента :

Коэффициент β рассчитывается отдельно для каждой компании. Он показывает, насколько доходность акций компании отклоняется от доходности акций со средним уровнем риска. Чем больше коэффициент β, тем выше риск вложений.

Достоинства и недостатки модели оценки капитальных активов CAPM. Этот метод простой, для его расчета не нужно много времени. Как и в предыдущих методах, многое зависит от аналитиков. Коэффициенты бета есть не для всех компаний.

Некоторые аналитики считают, что в модели нужно учитывать дополнительные риски.

Расчет ставки дисконтирования по модифицированной модели CAPM. Модифицированная модель учитывает дополнительные риски, важные для проекта с точки зрения аналитика. Некоторые аналитики для долгосрочных проектов рассчитывают плавающую ставку дисконтирования и учитывают коэффициент турбулентности, отражающий стабильность мировой экономики.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Эта модель сохраняет в модели CAPM премию за систематический риск, но добавляет еще две дополнительные премии. Эти премии учитывают размер фирмы и ее финансовое состояние. Размер фирмы оценивают по рыночной капитализации. Финансовое состояние оценивают по соотношению балансовой и рыночной стоимости собственного капитала.

По-другому модель Фамы и Френча называют трехфакторной.

Расчет ставки дисконтирования на основе модели М. Кархарта

Это модифицированная модель Фамы и Френча — в нее добавлен еще один параметр оценки будущей доходности, поэтому модель называют четырехфакторной.

Дополнительный параметр — это моментум, или разница между доходностями наилучшего и наихудшего портфелей акций за определенный период.

Добавление еще одного параметра должно приводить к более точным результатам по сравнению с моделью CAPM.

Расчет ставки дисконтирования на основе модели WACC

WACC — это средневзвешенная стоимость совокупного капитала фирмы. Совокупный капитал состоит из собственного и заемного капитала. Основная идея в том, что затраты на капитал должны быть меньше, чем денежные потоки, которые он приносит. Процентная ставка в данном случае рассчитывается как отношение общей суммы расходов к стоимости совокупного капитала. Экономический смысл этой модели заключается в вычислении минимально допустимого уровня доходности бизнеса.

Расчет ставки дисконтирования можно разделить на 4 этапа:

Расчет стоимости собственного капитала. Стоимость собственного капитала — это доходность, которую предприятие должно обеспечить акционерам в качестве компенсации за риск вложений. Доходность по собственному капиталу должна быть выше доходности по заемному капиталу, потому что у акционеров гораздо больше рисков.

Стоимость собственного капитала компании большинство аналитиков рассчитывают по модифицированной модели CAPM.

где T — ставка налога на прибыль, на которую становится меньше требуемая доходность заемного капитала;

wd — доля заемного капитала;

rd — ставка по заемному капиталу;

we — доля собственного капитала;

re — ставка по собственному капиталу.

Применять модель WACC может быть сложно из-за того, что котировки акций отсутствуют на открытом рынке: стоимость собственного капитала оценить невозможно. Кроме этого, в модели не учитывается риск различных инвестиций. Цена заемного капитала может быть рассчитана неверно из-за льготных схем кредитования.

Различия в дисконтировании в России и на Западе

Ставка дисконтирования на Западе существенно ниже, чем в России. В промышленных инвестиционных проектах ставку дисконтирования определяют от 0 до 4%, потому что на Западе очень низкая инфляция и устойчивый курс внутренней валюты. Кроме этого, ставки рефинансирования на Западе приближаются к 0, и в некоторых странах — например, в Швеции и Швейцарии — даже ниже 0.

В российских промышленных инвестиционных проектах ставка дисконтирования определяется от 10 до 40%, потому что экономика у нас нестабильная, а потребительские цены растут больше, чем на 8—10%. Ставку дисконтирования считают как ключевую ставку ЦБ + риски. Риски в России могут доходить до 20%.

WACC: формула расчета показателя, что характеризует

Статья описывает понятие и формулу расчета средневзвешенной стоимости капитала WACC. Также описаны особенности применения показателя и пример расчета WACC по балансу.

Определение и формула расчета WACC

Средневзвешенная стоимость капитала, или (от анг. аббревиатуры) WACC – это показатель, используемый для оценки необходимости вложения капитала в инвестиционные проекты, ценные бумаги, основанной на дисконтировании планируемых доходов от инвестиционных вложений и измерении стоимости капитала.

Если описывать суть понятия WACC простыми словами, то это показатель минимальной величины возврата средств, относительно тех сумм капитальных вложений, которые были инвестированы в проект – то есть рентабельность капитала. Также можно обозначить показатель, как общая стоимость капитала – учитывающая объемы собственного и заемных средств, рассчитанных относительно их удельных долей.

Экономический смысл WACC заключается в том, что предприятие имеет право принимать различные решения (включая инвестиционные), если их текущая рентабельность не ниже, чем рассчитанное значение средневзвешенной стоимости капитала.

Таким образом, WACC отражает альтернативную выгодность инвестирования, процент прибыльности, который предприятие может получить не от нового проекта, а от вложения в уже существующее направление деятельности.

Согласно действующих нормативных актов, в России для расчета WACC используется следующая формула:

Структура капитала, предполагаемая при расчете WACC:

Показатель средневзвешенной стоимости капитала – это один из параметров динамических методов анализа инвестиционных проектов, который имеет большое значение для инвесторов и финансовых организаций. Чтобы грамотно сформировать финансовую модель и привлечь внимание банков и инвесторов, скачайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты основных экономических и финансовых показателей. Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором будут учтены все особенности создания и развития конкретного предприятия или компании.

Что показывает WACC и где используется

Показатель средневзвешенной стоимости капитала применяется для проведения анализа в следующих основных направлениях:

Основные проблемы, которые возникают в процессе практического применения средневзвешенной стоимости капитала организации:

Расчет WACC по балансу

Рассмотрим формулу расчета WACC для предприятия:

Для расчетов ЦС и ЦЗ воспользуемся следующими формулами:

Уровень налоговой нагрузки определяется, как:

Расчет WACC по балансу рассмотрим на конкретном примере. Основные этапы подготовки к расчетам:

Полученное значение средневзвешенной стоимости капитала позволяет говорить о том, что все инвестиционные решения, доходность которых превысит 23,15% будут выгодны для компании. В процессе анализа значение WACC часто используется в связке с внутренней нормой доходности (IRR):

Исходя из всего вышеописанного, WACC является ключевым параметром оценки рациональности использования различных источников финансирования организации.

Также рекомендуем вам обратить внимание на статью Инвестиционный анализ и оценка деятельности предприятий. Из нее вы узнаете, какие еще существуют методы инвестиционного анализа.

Особенности применения WACC на практике

Как уже было сказано, показатель средневзвешенной стоимости капитала широко используется для стратегического планирования деятельности компании и финансового анализа.

WACC определяет уровень доходности активов, необходимый для обеспечения всех источников внешнего финансирования предприятия. Исходя из этого, корректный расчет средневзвешенной стоимости капитала, позволит найти минимальный уровень отдачи от внутренних инвестиций в компанию, то есть внутреннюю рентабельность использования ее активов.

С точки зрения экономической применимости, WACC говорит о том, что компания может принимать управленческие решения, связанные с изменением структуры капитала или вложением средств в отдельные направления деятельности, только в том случае, когда планируемый уровень рентабельности будет как минимум не ниже расчетного значения WACC.

Источники данных для расчета WACC:

Если источников финансирования значительное количество, то следует включать в расчеты только типичные источники со значительным вкладом в общий капитал организации. Это важно, так как редкие вид финансирования значительно усложняют расчеты, так как стоимость их использования обычно выше стандартных или вообще с трудом поддается исчислению.

При планировании нового проекта, например, строительстве отеля или гостиницы, вам понадобится бизнес-план в сфере отдыха и развлечений, где будет определено значение WACC.

WACC – важная составляющая стратегического и финансового анализа структуры капитала и направлений внутреннего инвестирования и развития компании. Чтобы качественно описать свой бизнес проект, скачайте на нашем сайте полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей проекта. Вы получите конкретный план действий и грамотное обоснование для привлечения финансирования. В качестве альтернативы – закажите индивидуальный бизнес-план «под ключ», в котором будет учтено максимум специфики конкретной отрасли и действующего в ней предприятия.

Средневзвешенная стоимость капитала (WACC) – что это, как рассчитать

WACC (Weighted Average Cost of Capital), средневзвешенная стоимость капитала – это финансовый показатель, рассчитываемый в целях оценки доходности инвестиций, проекта или бизнеса в целом. Простыми словами, WACC показывает, какой минимальный доход можно получить от вложения в тот или иной проект с использованием собственных и заемных средств.

Сегодня мы разберем формулу расчета WACC с примерами, узнаем, как рассчитать средневзвешенную стоимость капитала по данным финансовой отчетности, а также с использованием редактора Excel. И, конечно, поговорим о том, как применять показатель WACC для финансового анализа инвестиций.

Что такое WACC

Для начала вспомним структуру капитала организации. Мы знаем, что капитал делится на собственный и заемный. Собственный капитал включает:

Заемный капитал – это кредиты банков и другие виды займов, в т.ч. займы учредителей. Текущая кредиторская задолженность перед поставщиками и другими контрагентами не используется для расчета средневзвешенной стоимости капитала.

WACC – это определение доли каждого вида капитала в его общей структуре с учетом дисконтирования. Собственные средства дисконтируются на процент ожидаемой доходности, а заемные – на ставку рефинансирования ЦБ или процент по действующему кредиту (займу), а также ставку по налогу на прибыль.

Для чего нужен расчет

Формулу расчета WACC мы разберем далее, а пока следует понять главное. Средневзвешенная стоимость капитала рассчитывается исходя из следующего: я хочу получить доход в определенной сумме, вложив столько-то своих и столько-то чужих денег под определенный процент. Каков будет минимальный размер этого дохода? Если полученное значение меньше издержек на инвестиции, то проект, скорее всего, окажется убыточным.

Таким образом, рентабельность бизнеса или инвестиционного проекта должна быть выше показателя WACC.

Расчет средневзвешенной стоимости капитала нужен в целях:

Итак, основные задачи WACC – расчет минимального дохода и сравнение с другими показателями.

Простой тест: если показатель WACC больше ROA – это говорит о том, что доходность компании (проекта) снижается. Если ROA выше, значит, активы используются эффективно.

Чем выше ставка WACC, тем меньше дохода будет получено сверх произведенных вложений. К примеру, рассчитанная рентабельность компании составляет 30%, а WACC – 10%. Соответственно, доходность бизнеса составит 20% на каждый инвестированный доллар или рубль. Таким образом, рост средневзвешенной стоимости капитала является тенденцией к снижению прибыли.

Где используется WACC

Модель средневзвешенной стоимости капитала применяется экономистами и инвесторами для расчета:

Формула и порядок расчета средневзвешенной стоимости капитала

Классическая формула расчета WACC выглядит так:

\( E \) – собственные средства;

\( V \) – суммарная стоимость капитала;

\( R_e \) – требуемая доходность на собственный капитал;

\( D \) – заемные средства;

\( R_d \) – стоимость кредитов и других видов займов;

\( T \) – ставка налога на прибыль.

Сложности могут возникнуть только с определением величины Re. Скажем, если ожидаемая доходность составляет 5%, обратите внимание прежде всего на ставку по кредитам. Если стоимость займа больше, следует оценить удельный вес собственных и заемных средств в структуре капитала. И после этого подставить нужные значения в формулу.

Для анализа компании, где финансирование происходит только из собственных и заемных средств, используется упрощенная формула:

\( СК \) – собственный капитал;

\( We \) – доля собственного капитала;

\( ЗК \) – заемный капитал;

\( Wd \) – доля заемного капитала.

Обратите внимание, что в этой формуле налоги не учитываются.

Модификация формулы WACC

Классическая формула WACC больше подходит для оценки инвестиционных проектов, т.к. величину требуемой доходности можно варьировать. Существуют различные модификации расчета WACC.

Так, если компания имеет обыкновенные и привилегированные акции, то доходность по ним может быть разная. Соответственно, и формула расчета средневзвешенной стоимости капитала изменится:

\( \frac

\( Rp \) – доходность по префам.

Особенности применения WACC на практике

Прежде всего определим, какие показатели влияют на WACC:

В связи с этим возникает несколько вопросов.

Для оценки эффективности инвестиций определите средневзвешенную стоимость капитала по данным отчетности, а также по рыночным ценам.

Расчет WACC по балансу в Excel

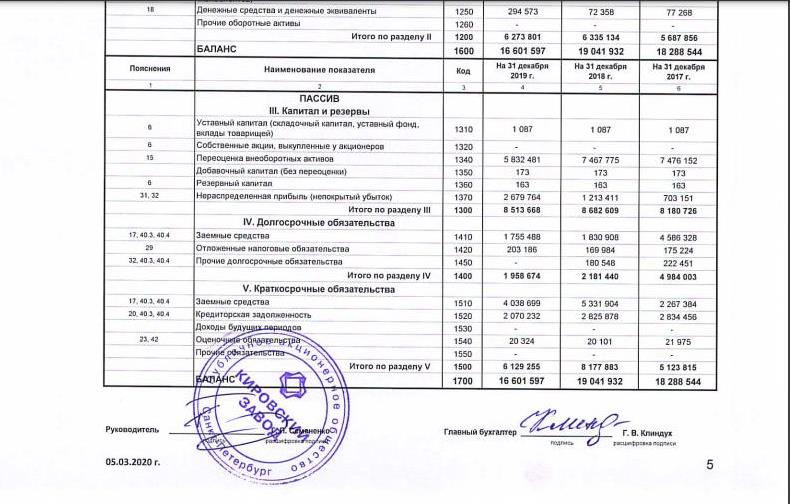

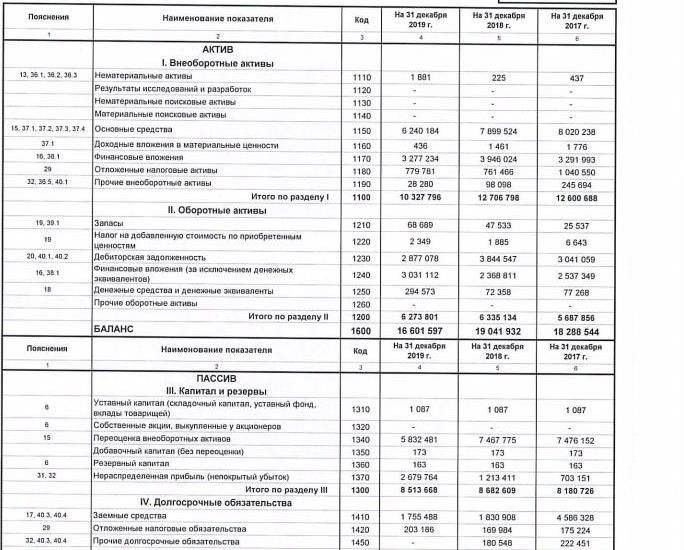

Приведем пример расчета WACC по балансу ПАО «Кировский завод»:

Ожидаемую доходность Re определим исходя из значения рентабельности собственного капитала ROE, которая рассчитывается по формуле:

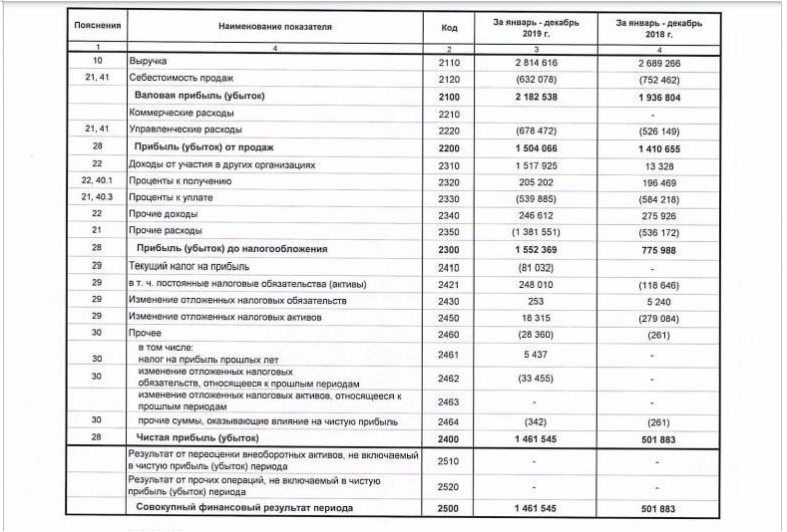

\( R_e \) = \( ROE \) =1461545/8513688*100%=17%

Выполним расчет WACC в Excel:

| Наименование показателя | Ед. изм. | Значение |

|---|---|---|

| Собственный капитал (стр. 1300) | тыс. руб. | 8513688 |

| Чистая прибыль (стр. 2400) | тыс. руб. | 1461545 |

| Ожидаемая доходность Re | % | 17% |

| Заемный капитал (стр.1410+стр.1510) | тыс. руб. | 5794187 |

| Проценты к уплате (стр.2330) | тыс. руб. | 539885 |

| Стоимость заемного капитала Rd | % | 9% |

| Ставка налога на прибыль T | % | 20% |

| Доля собственного капитала We | % | 60% |

| Доля заемного капитала Wd | % | 40% |

| WACC | % | 13% |

Теперь рассчитаем коэффициенты рентабельности по предприятию и сравним полученные значения:

Напомню, что для расчета ROA нам нужна средневзвешенная стоимость активов за текущий и предыдущий периоды. Т.к. в балансе актив равен пассиву, возьмем данные по итогу баланса (стр. 1600 или 1700):

\( Активы \) =(16601597+19041932)/2=17821765 тыс. руб.

Итак, какие выводы можно сделать?

WACC у предприятия выше ROA, но ниже ROS. Это говорит о том, что на данный момент компания способна выполнить свои обязательства перед инвесторами, но в будущем могут возникнуть проблемы с привлечением заемных средств.

Проанализируем актив баланса: обратите внимание, как снизилась стоимость основных средств. Однако в целом для капиталоемких отраслей значение показателя рентабельности активов в размере 8% – очень неплохой результат. Поэтому я бы не стала делать скоропалительные выводы о падении доходности компании: возможно, часть заемных средств будет использована для обновления основных фондов и в будущем периоде их размер увеличится.

Примеры расчета WACC

Теперь, когда мы знаем, как рассчитать WACC по балансу, осталось разобраться в вопросе расчета средневзвешенной стоимости капитала организации, работающей в сфере малого бизнеса, и посчитать этот показатель для инвестиционного проекта.

Пример 1. Обратимся к данным бухгалтерского баланса российской компании, образованной в 2018 году. Как видно из отчета, на конец 2018 года в балансе присутствуют только уставный капитал и основные фонды. Деятельность ведется с 2019 г.

| Наименование показателя | Код стр. | На 31.12.2020 | На 31.12.2019 | На 31.12.2018 |

|---|---|---|---|---|

| АКТИВ | ||||

| Материальные внеоборотные активы | 1150 | 1690 | 480 | 280 |

| Нематериальные, финансовые и другие оборотные активы | 1170 | 350 | 731 | — |

| Запасы | 1210 | 215 | 368 | — |

| Денежные средства и денежные эквиваленты | 1250 | 121 | 99 | — |

| Финансовые и другие оборотные активы | 1260 | 45 | 31 | — |

| БАЛАНС | 1600 | 2421 | 1709 | 280 |

| ПАССИВ | ||||

| Капитал и резервы | 1370 | 602 | 395 | 280 |

| Долгосрочные заемные средства | 1410 | — | — | — |

| Другие долгосрочные обязательства | 1450 | — | — | — |

| Краткосрочные заемные средства | 1510 | 750 | 650 | — |

| Кредиторская задолженность | 1520 | 1069 | 664 | — |

| Другие краткосрочные обязательства | 1550 | — | — | — |

| БАЛАНС | 1700 | 2421 | 1709 | 280 |

| Наименование показателя | Код | За январь-декабрь 2020 г. | За январь-декабрь 2019 г. |

|---|---|---|---|

| Выручка | 2110 | 7770 | 5110 |

| Себестоимость продаж | 2120 | (6993) | (4553) |

| Валовая прибыль (убыток) | 2100 | 777 | 557 |

| Коммерческие расходы | 2210 | (490) | (380) |

| Прибыль (убыток) от продаж | 2200 | 287 | 177 |

| Проценты к получению | 2320 | 68 | 49 |

| Проценты к уплате | 2330 | (49) | (27) |

| Прочие доходы | 2340 | 55 | 31 |

| Прочие расходы | 2350 | (102) | (86) |

| Прибыль (убыток) до налогообложения | 2300 | 259 | 144 |

| Налог на прибыль | 2410 | (52) | (29) |

| Чистая прибыль (убыток) | 2400 | 207 | 115 |

Рассчитаем WACC за 2020 и 2019 гг. Результаты оформим в таблице.

Итак, каков же результат? На первый взгляд, если посмотреть данные по отчетности, все хорошо: фирма развивается, активы увеличились, обороты выросли и прибыль тоже. Однако, рассчитав WACC, мы видим, что все контрольные соотношения не выполнены, а именно:

Почему так происходит? Во-первых, самое главное – увеличился объем заемных средств. Во-вторых, специфика этого бизнеса (оптовая торговля) такова, что рентабельность продаж довольно низкая – около 2-3%, и это нормальное явление. И, в-третьих, очевидно: в 2020 году были приобретены активы с использованием заемных средств, а их использование пока еще не показало эффективных результатов.

Вывод такой: расчет средневзвешенной стоимости капитала (WACC) по классической формуле не подходит для новых компаний.

Пример 2. Выполним расчет WACC по модифицированной формуле для инвестора компании, где есть обыкновенные и привилегированные акции. На основании прогноза с использованием исторических данных зададим ожидаемую доходность:

Стоимость кредитов нам неизвестна, поэтому будем использовать усредненное значение по краткосрочным займам для юридических лиц (12,5%).

| Наименование показателя | Значение |

|---|---|

| Обыкновенные акции (E) | 456209 тыс. руб. |

| Привилегированные акции (P) | 121820 тыс. руб. |

| Заемные средства (D) | 302411 тыс. руб. |

| Суммарная стоимость капитала (V) | 880440 тыс. руб. |

| Re | 8% |

| Rp | 11% |

| Rd | 12,5% |

Итак, ожидаемая доходность по обыкновенным акциям ниже стоимости капитала, а по префам – выше. Таким образом, инвестору имеет смысл делать упор на обыкновенные акции, а долю префов сократить.

Преимущества и недостатки

Методика оценки средневзвешенной стоимости капитала имеет свои плюсы и минусы. Из достоинств можно отметить следующие:

Заключение

В российской практике финансового анализа средневзвешенная стоимость капитала организации рассчитывается исходя из данных бухгалтерской отчетности, которая находится в открытом доступе. Тем не менее, необходимо учитывать несколько факторов:

WACC характеризует минимальную доходность предприятия от финансово-хозяйственной и инвестиционной деятельности. Этот показатель можно использовать для экспресс-прогнозов по развитию компании на ближайшие пару лет. В долгосрочной перспективе расчет WACC малоэффективен.