Материальный отчет по форме М-19

Составление материального отчета по форме М-19 востребовано в основном в крупных компаниях строительного направления. Данный отчет относится к первичной документации и должен оформляться строго определенным образом.

Кто заполняет материальный отчет

Документ заполняет материально-ответственный сотрудник предприятия, занятый в строительных работах: начальник строительного участка или непосредственный исполнитель, а также уполномоченный сотрудник отдела бухгалтерии.

Обязательно ли применение документа

С 2013 года обязательное использование унифицированных форм первичной документации отменено, поэтому пользоваться данным бланком или нет каждая организация решает в добровольном порядке. При этом, если решение положительное, то требование по применению формы М-19 нужно прописать в учетной политике фирмы.

Для чего нужен отчет

Материальный отчет – документ, который позволяет контролировать и отслеживать движение строительных материалов, а именно — их поступление и расход.

В учитываемые материалы можно включать любые виды строительных изделий: кирпичи, бетон, краски, цемент, гвозди, черепицу и т.д. В числе прочего в бланк вносятся и те виды материалов, с которыми в период составления отчета не происходит никаких действий – это позволяет учесть все без исключения товарно-материальные ценности, находящиеся на складе и сделать отчет более полным и информативным.

Что необходимо сделать для того, чтобы составить правильный отчет

Порядок формирования документа включает в себя ряд определенных операций.

Правила составления материального отчета и его образец

На сегодняшний день для того, чтобы заполнить материальный отчет, организации могут выбрать один из двух вариантов: собственный шаблон документа, утвержденный в учетной политике предприятия, или унифицированный бланк по форме М-19, разработанный на уровне законодательства и рекомендованный к применению. При этом второй вариант предпочтительнее, поскольку не нужно думать над структурой и содержанием документа — в стандартную форму уже внесены все необходимые колонки и строки.

Заполнение титульного листа

Первым делом в отчет вносятся сведения на титульный лист. Сюда вписываются:

Вверху титульного листа слева и справа расположены строки для визирования уполномоченными на проверку отчета лицами: бухгалтера и начальника структурного подразделения.

Заполнение второй страницы формы М-19

На второй странице формы М-19 таблица, в которую по порядку вписываются:

Заполнение третьей страницы

Здесь в таблице указываются:

Правила оформления отчета

Бланк можно заполнять от руки (если он распечатан) или на компьютере (намного быстрее и удобнее). Отчет формируется в одном экземпляре, а при необходимости делаются его копии.

В документе должны стоить подписи всех ответственных за его составлении лиц, в том числе материально-ответственного работника и бухгалтера.

Заверять документ при помощи печати организации строгой необходимости на сегодня нет, т.к. с 2016 года юридические лица имеют право применять в своей работе штемпельные изделия только тогда, когда эта норма закреплена в их внутренней учетной политике.

Сколько времени и как хранить отчет

Отчет, как и все прочие первичные бухгалтерские документы, должен храниться в отделе бухгалтерии в отдельной папке в течение периода, установленного локальными нормативно-правовыми актами или срок, прописанный в законодательстве (но не менее пяти лет). По истечении срока давности заполненный бланк можно уничтожить (при этом утилизация должна проводиться также в определенном порядке).

Составление отчета о списании основных строительных материалов по форме № м19.

В материальный отчет по форме № М-19 включаются все материалы, поступающие на площадку согласно приходным документам, а также израсходованные в ходе строительно-монтажных работ.

Составлению отчета по форме № М-19 предшествует группировка информации по соответствующим ресурсам; для этого используют:

Кроме того, из отчета М-19 за предшествующий отчетный период извлекается информация об остатках по каждому материалу, которая служит основанием для заполнения графы об остатках материалов на начало отчетного периода (графа 5).

Пример заполнения отчета по форме № М-19

Пример заполнения отчета по форме № М-19

Отчет заполняется по каждому материалу, как поступившему в отчетном периоде, так и перешедшего из предыдущего отчета.

Расход материалов на строительство первоначально отражается по каждому объекту (графы 10, 12, 14) по данным соответствующих форм № М-29, а затем суммируется по графе 8 (израсходовано на производство). Расход ресурсов на ремонты указывается в графе 16 (прочие цели) на основании дефектной ведомости. Общий расход сводится в графу 18.

Остаток на конец месяца определяется как: остаток на начало месяца (графа 5) плюс количество поступивших материалов (графа 6) и минус количество израсходованных материалов (графа 18).

Отчет по форме № М-19 составляется одновременно с отчетом по форме № М-29. Если количество списываемых материалов завышено (имеется технически необоснованный перерасход), то в оба отчета служба бухгалтерии вносит соответствующие коррективы; уточняется и фактическая себестоимость выполненных работ, переданных заказчику по акту № 2.

Тема: М-19, М-29. надо ли.

Опции темы

Поиск по теме

Обязательно ли ООО на УСН вести списание материалов по М-19 и М-29?

Вопрос про необходимость учета материалов или про применение конкретных форм?

про формы документов при ОСНО я знаю, а при упрощенке нужно ли оформлять м-19 и м-29 или достаточно что есть кс-2 и кс-3?

У эти документов смысл разный. М-ки внутренние документы, нужны для контроля за расходами и материально ответствеными. У вас кстати 6% или 15%. При 6% можно и не вести, а если 15%, то по какому документу списывате материалы? Можно не эти блани использовать, а что-то свое придумать.

У нас УСН дох-расх 10%; бух. учет не ведется, а ведется только касса и учет основных средств- все равно нужно материалы списывать по каким нибудь бланкам?

Ну а тогда на основании чего в расходы примаете материалы?

Можно использовать любую самостоятельно разработанную форму, лишь бы по ним можно было понять, что материалы списываются в дело, а не налево, и по нормам, а не просто так.

А нормативного документа, утвердившего М-19, вообще нет.

Может быть, когда-то и был, но, по всей видимости, отменили.

КС-2 показывает, за что Вам платит деньги заказчик.

А по факту Вы можете материалов израсходовать и больше, и меньше, чем заказчик оплачивает.

Вот для контроля за фактом списания материалов и необходимы Отчет прораба (М-29) и материальный отчет (М-19).

Вы в смете указываете 100 кирпичей по 25 рублей, и в КС-2 попадает 100*25, а по жизни вы израсходовали 99*20 или 105*21. почувствуйте разницу. Это как в торговле ТОРГ-12 вовсе не равна списываемому товару.

Подскажите где можно поподробнее почитать про списание материалов и признании этих расходов при применении упрощенной системы налогообложения?

Смотрите раздел про УСН здесь на форуме. В правом верхнем углу каждого раздела есть кнопка «Искать в этом разделе»

Отличие формы м19 от м29

Пытаясь создать документооборот, работая в строительной организации на ОСНО, получила следующую логическую цепочку движения стройматериалов:

1. Приходуем стройматериалы на 10.08 и передаем их МОЛ (прорабу) на объект документом треб-накл М-11. На 20 счете повисает незавершенка.

2. Допустим, через пару месяцев работы выполнены, подписаны КС-2, КС-3, выписана счет-фактура.

3. На основании КС-2 прораб составляет М-29, где указывает нормативное кол-во, заложенное в смету и сколько израсходовано фактически. М-29 составляется по каждой отдельной КС-2

4. На основании М-29 прораб частично составляет М-19, где указывает, сколько к нему поступило материалов и сколько он фактически использовал. М-19 составляется ежемесячно по всем объектам в количественном выражении.

5. М-19 и М-29 прораб передает бухгалтеру, допустим 1-го числа следующего месяца. Бухгалтер расценяет материалы в М-19, то есть заполяет его в стоимостном выражении.

6. Уже на основании М-19 и М-29 бухгалтер оформляет некий Акт на списание материалов, составленный в удобной ему форме и закрепленный в УП.

Вопрос в том, насколько такой документооборот правильный? Дело в том, что многие оформляют окончательное списание материалов на затраты формой М-11. Даже здесь на форуме, я читала немало советов использовать М-11 уже в конце всей цепочки в качестве акта на списание, закрепив это в УП. Так как все-таки будет правильно?

Цитата (glavbuh irina):Добрый день.

Пытаясь создать документооборот, работая в строительной организации на ОСНО, получила следующую логическую цепочку движения стройматериалов:

1. Приходуем стройматериалы на 10.08 и передаем их МОЛ (прорабу) на объект документом треб-накл М-11. На 20 счете повисает незавершенка.

2. Допустим, через пару месяцев работы выполнены, подписаны КС-2, КС-3, выписана счет-фактура.

3. На основании КС-2 прораб составляет М-29, где указывает нормативное кол-во, заложенное в смету и сколько израсходовано фактически. М-29 составляется по каждой отдельной КС-2

4. На основании М-29 прораб частично составляет М-19, где указывает, сколько к нему поступило материалов и сколько он фактически использовал. М-19 составляется ежемесячно по всем объектам в количественном выражении.

5. М-19 и М-29 прораб передает бухгалтеру, допустим 1-го числа следующего месяца. Бухгалтер расценяет материалы в М-19, то есть заполяет его в стоимостном выражении.

6. Уже на основании М-19 и М-29 бухгалтер оформляет некий Акт на списание материалов, составленный в удобной ему форме и закрепленный в УП.

Вопрос в том, насколько такой документооборот правильный? Дело в том, что многие оформляют окончательное списание материалов на затраты формой М-11. Даже здесь на форуме, я читала немало советов использовать М-11 уже в конце всей цепочки в качестве акта на списание, закрепив это в УП. Так как все-таки будет правильно?

С 01.01.2013 г. формы первичных учетных документов устанавливаются самой организацией и закрепляется в учетной политике для целей бухучета (п. 4 ст. 9 Закона «О бухгалтерском учете»), там же утверждается и график документооборота применяемых организацией документов (п. 4 ПБУ 1/2008).

Т.о., если описанный Вами перечень форм и порядок их движения в организации Вам удобен, то ничто не мешает Вам закрепить данный порядок в учетной политике.

Также как ничто не мешает исключить или заменить некоторые из приведенных Вами форм (в т.ч. заменить на последнем этапе акт на списание материалов на форму М-11).

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Спасибо за ответ. Про то что, с 01.01.13 можно закреплять в УП свои, конечно, известно, просто привыкли уже к унифицированным. То есть получается, что я могу закрепить в УП форму М-11 и по прямому ее назначению (для учета перемещения товарно-материальных ценностей (ТМЦ) внутри предприятия между отдельными структурными подразделениями и материально ответственными особами), и одновременно как акт на списание?

Цитата (glavbuh irina):Добрый день.

Спасибо за ответ. Про то что, с 01.01.13 можно закреплять в УП свои, конечно, известно, просто привыкли уже к унифицированным. То есть получается, что я могу закрепить в УП форму М-11 и по прямому ее назначению (для учета перемещения товарно-материальных ценностей (ТМЦ) внутри предприятия между отдельными структурными подразделениями и материально ответственными особами), и одновременно как акт на списание?

Выделенное синим считаю верным (п. 4 ст. 9 Закона «О бухгалтерском учете», п. 4 ПБУ 1/2008). Я бы рекомендовал ввести некие графы (или специальный индекс нумерации) в форму М-11, чтобы однозначно и просто отличать документ, выписанный на передачу материалов на выполнение работ и на списание стоимости материалов в части выполныенных работ.

Здравствуйте, теперь все понятно, спасибо.

Заполняйте накладные, акты, счета‑фактуры и ведите бухгалтерию ИП

Материальный отчет по форме М-19

Составление материального отчета по форме М-19 востребовано в основном в крупных компаниях строительного направления. Данный отчет относится к первичной документации и должен оформляться строго определенным образом.

Кто заполняет материальный отчет

Документ заполняет материально-ответственный сотрудник предприятия, занятый в строительных работах: начальник строительного участка или непосредственный исполнитель, а также уполномоченный сотрудник отдела бухгалтерии.

Обязательно ли применение документа

С 2013 года обязательное использование унифицированных форм первичной документации отменено, поэтому пользоваться данным бланком или нет каждая организация решает в добровольном порядке. При этом, если решение положительное, то требование по применению формы М-19 нужно прописать в учетной политике фирмы.

Для чего нужен отчет

Материальный отчет — документ, который позволяет контролировать и отслеживать движение строительных материалов, а именно — их поступление и расход.

В учитываемые материалы можно включать любые виды строительных изделий: кирпичи, бетон, краски, цемент, гвозди, черепицу и т.д. В числе прочего в бланк вносятся и те виды материалов, с которыми в период составления отчета не происходит никаких действий — это позволяет учесть все без исключения товарно-материальные ценности, находящиеся на складе и сделать отчет более полным и информативным.

Что необходимо сделать для того, чтобы составить правильный отчет

Порядок формирования документа включает в себя ряд определенных операций.

Правила составления материального отчета и его образец

На сегодняшний день для того, чтобы заполнить материальный отчет, организации могут выбрать один из двух вариантов: собственный шаблон документа, утвержденный в учетной политике предприятия, или унифицированный бланк по форме М-19, разработанный на уровне законодательства и рекомендованный к применению. При этом второй вариант предпочтительнее, поскольку не нужно думать над структурой и содержанием документа — в стандартную форму уже внесены все необходимые колонки и строки.

Заполнение титульного листа

Первым делом в отчет вносятся сведения на титульный лист. Сюда вписываются:

Вверху титульного листа слева и справа расположены строки для визирования уполномоченными на проверку отчета лицами: бухгалтера и начальника структурного подразделения.

Заполнение второй страницы формы М-19

На второй странице формы М-19 таблица, в которую по порядку вписываются:

Заполнение третьей страницы

Здесь в таблице указываются:

Правила оформления отчета

Бланк можно заполнять от руки (если он распечатан) или на компьютере (намного быстрее и удобнее). Отчет формируется в одном экземпляре, а при необходимости делаются его копии.

В документе должны стоить подписи всех ответственных за его составлении лиц, в том числе материально-ответственного работника и бухгалтера.

Заверять документ при помощи печати организации строгой необходимости на сегодня нет, т.к. с 2016 года юридические лица имеют право применять в своей работе штемпельные изделия только тогда, когда эта норма закреплена в их внутренней учетной политике.

Сколько времени и как хранить отчет

Отчет, как и все прочие первичные бухгалтерские документы, должен храниться в отделе бухгалтерии в отдельной папке в течение периода, установленного локальными нормативно-правовыми актами или срок, прописанный в законодательстве (но не менее пяти лет). По истечении срока давности заполненный бланк можно уничтожить (при этом утилизация должна проводиться также в определенном порядке).

Форма М-29. Отчет о расходах материалов в строительстве

На сегодняшний день унифицированной формы по отчету и фиксации затраченных объемов строительных материалов на стройках нет. Ранее общеприменимым и обязательным был документ по форме М-29, который относился к первичной документации строительных фирм. Однако, несмотря на отмену с 2013 года использования единого образца этого документа, он по-прежнему широко распространен в своем прежнем виде. На основе него проводится списание стройматериалов на себестоимость работ. Этот же документ позволяет сопоставить данные по заранее запланированным расходам, исходя из норм и фактического потребления материалов.

Кто заполняет документ

Основная обязанность по заполнению формы М-29 входит в компетенцию прорабов или начальников стройучастков, которые в течение некоторого периода времени вносят в него все требуемые сведения, касаемо реального использования стройматериалов. Информацию же по нормам расходования материалов вписывается сотрудниками производственно-технических отделов. А проверяется и подписывается отчёт о расходах материалов специалистами бухгалтерии и руководителем строительной организации.

При этом проверка документа должна производиться помесячно, чтобы своевременно выявлять допущенные нарушения по нормам расхода материалов и предотвращать их в дальнейшем.

На каждый отдельный строительный объект заполняется свой отчет. Документ может иметь дополнительные листы, поэтому его объем неограничен.

Основанием для составления отчета служат общеутвержденные и местные нормы расходования стройматериалов, «первичка» по учету материала, сведения из журнала учета выполненных работ и т.д.

Инструкция по заполнению отчёта по форме М-29

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ, их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма (на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки — подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

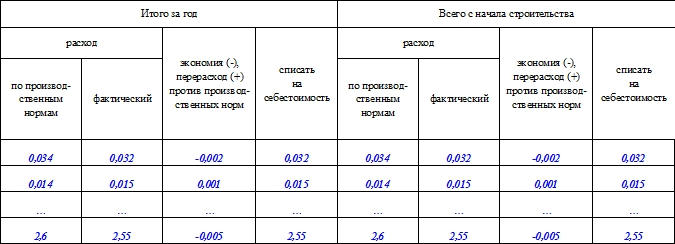

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

Инструкция: как составить материальный отчет (форма М-19)

Материальный отчет — это документ, который используется для отражения движения стройматериалов внутри экономического субъекта. Форма позволяет контролировать поступление и расходование МЗ.

18 ноября 2020 Автор: Евдокимова Наталья

Скачать бесплатно образец М-19 от КонсультантПлюс

Скачать образец заполнения М-19

Обязательно ли пользоваться отчетом

Российское законодательство не обязывает организации использовать унифицированные формы документов. Компании самостоятельно решают, какие бланки применять в работе и как правильно их составлять. Специализированный формуляр матотчета М-19 не стал исключением. Организация вправе использовать его для работы.

В таком случае порядок и основания для заполнения формуляра М-19 следует описать в учетной политике.

Для чего он нужен

Формуляр М-19 — это ключевой документ, позволяющий отслеживать движение строительных материалов в фирме. Стандартизированный материальный отчет кладовщика перед бухгалтерией по форме М-19 позволяет учитывать все виды строительных изделий. Документ применяется не только в строительном бизнесе, но и в иных отраслях экономики.

Форма раскрывает детальную информацию о поступлении и расходовании стройматериалов в компании. Также в документе фиксируется информация о тех МЗ, которые не использовались в отчетном периоде. В нем отражаются полные сведения о материальном обеспечении компании:

Кто его составляет

Материально ответственное лицо, на которое возложена обязанность по приемке и хранению материалов, и есть тот работник, кто делает материальный отчет. В компании ответственным за составление могут быть:

Обязанности по составлению М-19 необходимо указать в трудовом договоре с работником либо в его должностной инструкции. Обязательно ознакомьте работника под подпись с его трудовыми функциями.

Как составить

Если организация использует собственную форму материального отчета, то правила его заполнения и бланк следует закрепить в учетной политике. Если же для отчетности применяется форма М-19, то порядок составления регламентирован на законодательном уровне.

Инструкция, как заполняется материальный отчет по форме М-19 в 2020 году, включает описание заполнения всех его страниц.

Титульная страница

Заполнение отчетности начинаем с оформления титульной страницы. Указываем следующие сведения по порядку:

Дополнительно укажите Ф. И. О. и должности лиц, ответственных за проверку указанной информации, и лица, уполномоченного на утверждение готового отчета.

![]()

Вторая и третья страницы отчета

На втором и третьем листах отчетной формы размещена таблица для отражения движения ценностей по структурному подразделению (цеху, участку). Заполняем табличную часть следующим образом:

Каждый номенклатурный номер отражайте в новой строке. Заполнить отчетность допустимо как от руки, так и при помощи компьютера. Достоверность сведений удостоверяется подписями ответственных лиц. Печать на документе не требуется.

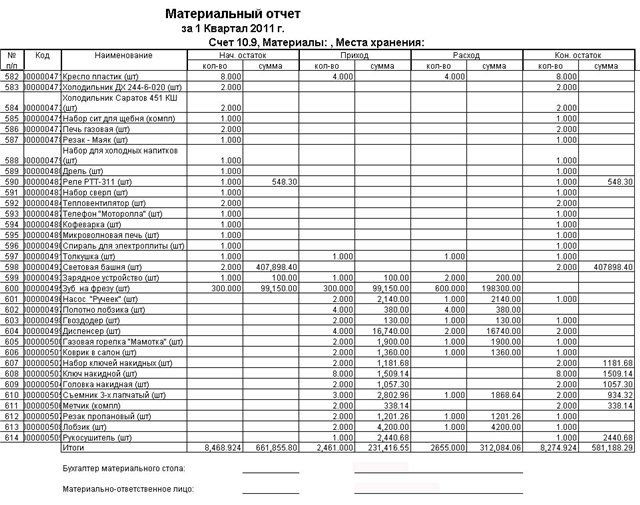

Образец

Примерный образец заполнения формы М-19 материальный отчет:

Кто и сколько его хранит

Готовый отчетный формуляр подают на утверждение, а после — в бухгалтерию для отражения сведений в учете. Отчетность подлежит хранению вместе с другими первичными бухгалтерскими документами.

Срок хранения устанавливается в локальном акте учреждения. Минимальный период — 5 лет. По истечении срока хранения формуляры следует уничтожить с соблюдением установленной инструкции.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.