Тема: марочный отчет

Опции темы

Отображение

марочный отчет

Добрый день. Помогите пожалуйста. Курсы закончила, видеоуроки до дыр засмотрены, но суть происходящих в программе СХ взаимосвязей не уловила еще.

Отработали первый месяц. При списании красноту убираю только слич. ведомостью т.к «по дороге» корректирую технологички. Шеф попросил Марочный отчет. Получилась галиматья. Стейк «Рибай» у меня имеет «среднюю цену» 23 рубля, у картошки фри себестоимость полтора рубля (300 гр). Распечатала «Стоимость товара» там все правильно: закупочная, отпускная и наценка. Умный дядя мне сказал что это из-за того что сличительная ведомость у меня каждый день. Посмотрела: за месяц они мне дают минус две тысячи с мелочью. Суть вопроса: что влияет на марочный отчет, основные условия при которых он «правильный» и почему сличительные дают минус в деньгах? Алгоритм связи какой?

СХ4, Кипер7

Потому что недостачи. Но недостачи могут быть только на инвентаризации, сличительные «каждый день» должны давать излишек, они затем и делаются, чтобы излишек зафиксировать.

Еще раз: на себестоимость влияет только поступление товара. Только помните, что поступление может быть не только через приходную накладную, но и через внутренее перемещение, через комплектацию, акт переработки.

Возможно что причина не в приходе а в к/к или единицах измерения

1. Строим марочный за месяц

2. Видим подозрительную себестоимость Фри

3. Строим движение товара по Фри (можно прямо из марочного, через ПКМ)

4. Видим кучу документов Комплектации по которым это Фри производится (именно в этот момент рождается себестоимость). Возможно что уже тут вы увидите резкое изменение себестоимости.

5. Открываем комплектацию, идем на закладку Детализация, находим там Фри и видим как формировалась его себестоимость (из каких товаров и по каким ценам)

Кстати, могут быть банально комплектации не активны.

Возможно что причина не в приходе а в к/к или единицах измерения

1. Строим марочный за месяц

2. Видим подозрительную себестоимость Фри

3. Строим движение товара по Фри (можно прямо из марочного, через ПКМ)

4. Видим кучу документов Комплектации по которым это Фри производится (именно в этот момент рождается себестоимость). Возможно что уже тут вы увидите резкое изменение себестоимости.

5. Открываем комплектацию, идем на закладку Детализация, находим там Фри и видим как формировалась его себестоимость (из каких товаров и по каким ценам)

Спасибо! С этим вопросов больше нет!

Возможно что причина не в приходе а в к/к или единицах измерения

1. Строим марочный за месяц

2. Видим подозрительную себестоимость Фри

3. Строим движение товара по Фри (можно прямо из марочного, через ПКМ)

4. Видим кучу документов Комплектации по которым это Фри производится (именно в этот момент рождается себестоимость). Возможно что уже тут вы увидите резкое изменение себестоимости.

5. Открываем комплектацию, идем на закладку Детализация, находим там Фри и видим как формировалась его себестоимость (из каких товаров и по каким ценам)

Про единицы измерения это вы точно подметили. когда только села работать все делала в соответствующих товару единицах. Чтоб было красиво и «так как учили». Такого натерпелась с этими, штуками, граммами и миллилитрами , что со злости вторую базу сделала только с килограммами, понаставив везде коэфф. Стало сильно легче жить.

, что со злости вторую базу сделала только с килограммами, понаставив везде коэфф. Стало сильно легче жить.

Марочный отчет в общепите что

Марочный отчет содержит информацию о реализованных элементах прейскуранта. В отчет включаются элементы спецификации завершенных заказов.

В отчете содержится информация о фактической стоимости реализованных элементов прейскуранта, скидках и наценках, примененных при их продаже.

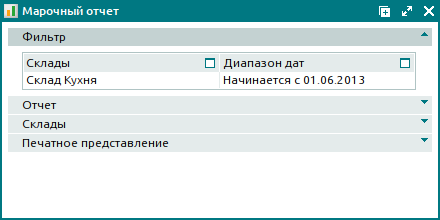

Предварительная фильтрация данных для формирования отчета

Перед формированием отчета производится предварительная фильтрация данных по шагам:

Выбор складов – определение складов, на которых были списаны продукты по результатам продаж элементов прейскуранта.

Выбор диапазона дат – определение диапазона дат, к которому относятся торговые дни.

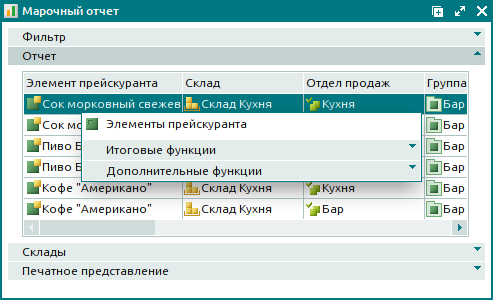

Окно просмотра отчета

Рисунок 11.149. Окно просмотра отчета

Панель «Отчет»

В таблице элементов выводится список реализованных элементов прейскуранта.

Рисунок 11.150. Панель «Отчет»

Столбцы таблицы элементов:

Элемент прейскуранта – реализованный элемент прейскуранта.

Склад – склад, с которого списывается продукт по результатам продажи элемента прейскуранта.

Отдел продаж – отдел продаж, по которому учитывается реализация элемента прейскурнанта.

Группа прейскуранта – группа, в которую входит элемент прейскуранта.

Тип – тип, к которому относится элемент прейскуранта.

Ед (прейскурант) – единица измерения прейскуранта.

Артикул – артикул элемента прейскуранта.

Сумма по прейскуранту – стоимость элемента прейскуранта без учета наценки и скидки.

Объем – реализованный объем элемента прейскуранта.

«Цена (р)» – цена элемента прейскуранта с учетом скидки и наценки.

Сумма – стоимость элемента прейскуранта с учетом скидки и наценки.

Сумма = Сумма по прейскуранту + «Наценка»

Цена по себестоимости – цена элемента прейскуранта по себестоимость.

Сумма по себестоимости – себестоимость элемента прейскуранта.

«Наценка» – величина наценки, использованная при определении цены продажи элемента прейскуранта.

Если себестоимость блюда не может быть правильно рассчитана, или элемент прейкуранта не связан с продуктом (не относится к классу «Продукт» ), то «Наценка» = Сумма

В контекстное меню таблицы элементов включены:

Элементы прейскуранта – команда для открытия карточки редактирования выбранных элементов прейскуранта.

«Итоговые функции» – меню, объединяющее команды для управления итоговыми функциями таблицы элементов.

«Дополнительные функции» – меню, объединяющее команды для управления таблицей элементов.

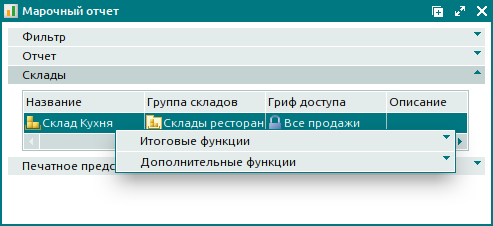

Панель «Cклады»

В таблице элементов выводится список складов, с которым были списаны продукты по результатам продаж элементов прейскуранта.

Рисунок 11.151. Панель «Склады»

Столбец таблицы элементов:

Группа складов – группа складов, к которой относится склад.

Описание – краткое текстовое описание склада.

Контроль остатков – признак, определяющий допустимость перерасхода продуктов и образования их отрицательных остатков на складе.

Код для документов – код, который может добавляться к номеру документа, созданному на складе.

В контекстное меню таблицы элементов включены:

«Итоговые функции» – меню, объединяющее команды для управления итоговыми функциями таблицы элементов.

«Дополнительные функции» – меню, объединяющее команды для управления таблицей элементов.

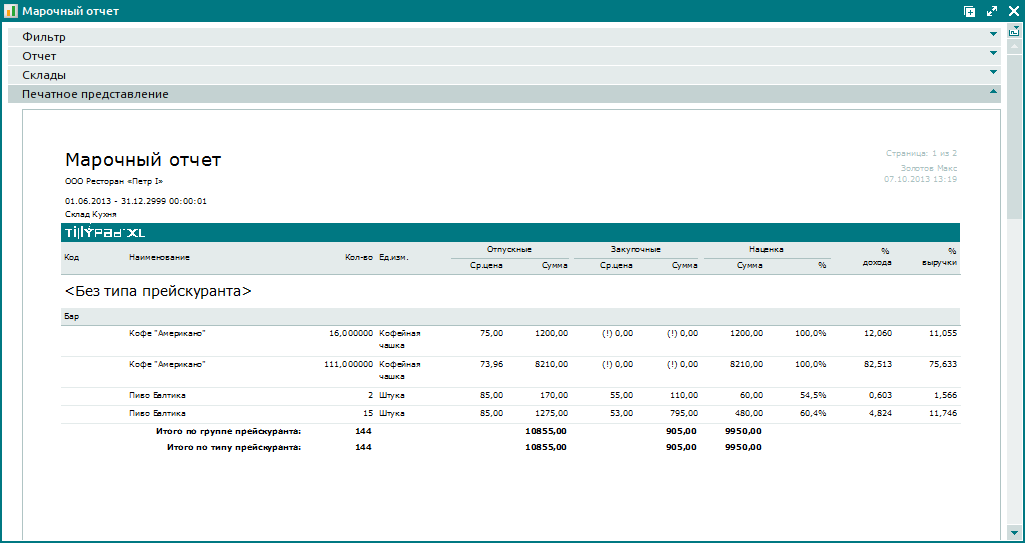

Окно просмотра печатного представления

В заголовке печатного представления выводится дата формирования отчета. В таблице выводится список реализованных элементов прейскуранта. Для элементов прейскуранта указываются цены закупки и цены реализации, а также размер наценки при продаже.

Данные в печатном представлении группируются по типам прейскуранта. Отдельной группой выводятся элементы прейскуранта, у которых не указан тип. Внутри типов прейскуранта данные объединяются по группам прейскуранта. Итоговые суммы рассчитываются отдельно по каждому типу прейскуранта и по каждой группе прейскуранта отдельно.

Рисунок 11.152. Печатное представление отчета

Проверка данных отчета

Что такое марочный отчет в общепите?

Как учитывается выручка

Большинство предприятий общепита работают по меню — списку блюд, доступному к приобретению в данном заведении. Продажные цены в меню утверждаются один раз на длительный отрезок времени, и в отличие от калькуляции не пересматриваются каждый раз при изменении закупочных цен. Например, помидоры зимой стоят 150 руб., а летом 80 руб. за кг. Цена готового салата из помидоров может оставаться одинаковой вне зависимости от времени года. В данном случае изменяется маржа заведения. Но если разброс закупочных цен увеличился стабильно, то это повод пересмотреть цены в меню.

При продаже готовой продукции предприятиям общепита также следует применять ККТ, т. к. почти вся их выручка — это наличные расчеты с населением. Выручка от продаж признается доходом от обычных видов деятельности и оформляется записями:

Видео

Учет в общественном питании: вопросы и ответы

В графе «Дата составления» проставляется дата последней записи в калькуляционной карточке. Корректность каждого расчета цены блюда подтверждается подписями заведующего производством и лица, составившего калькуляцию для блюда, а также утверждается руководителем организации. Расшифровка подписей указывается в первой графе в соответствующих строках. Далее, в калькуляционной карточке отражаются наименования продуктов, используемых для приготовления блюда, их нормативное количество и стоимость. Состав продуктов определяется, по сборникам рецептур. Нормативная документация для предприятий общественного питания, действующая в настоящее время, приведена в письмах Минторга России N 21-9/410 и Роскомторга N 1-806/32-9. В письмах приводится документация, которой должны следовать предприятия общепита независимо от форм собственности и ведомственной принадлежности:

Например, в Сборнике рецептур блюд и кулинарных изделий для предприятий общественного питания издания 1996 г. рецептуры блюд в основном приведены по трем вариантам приготовления, отличающимся по норме вложения сырьевых продуктов и выходу готовых блюд и кулинарных изделий: Наименование продукта I II III Брутто Нетто Брутто Нетто Брутто Нетто … … …

В трех вариантах по набору сырья и выходу готовой продукции составлены, как правило, рецептуры традиционных блюд и изделий, одним оптимальным вариантом представлены рецептуры национальных блюд. В рецептурах первого варианта (колонки) предусмотрен более широкий ассортимент сырья, повышенные нормы вложения компонентов, более сложное оформление блюд, чем в рецептурах второго и третьего вариантов. В настоящее время предприятия общественного питания имеют право выбора варианта используемых рецептур. Ранее, колонка 1 предназначалась для предприятий высших наценочных категорий (ресторанов, баров, кафе, закусочных), колонка 2 — для предприятий 2 наценочной категории (ресторанов, кафе, баров, закусочных, столовых), колонка 3 — для предприятий общественного питания всех типов при производственных предприятиях, учреждениях и учебных заведениях. В рецептурах сборника указаны:

Когда используется стандартное сырье, отличающееся от предусмотренного в рецептурах, норма его вложения должна определяться в соответствии с таблицами, приведенными в приложении сборника. В сборник включена информация, позволяющая определить расход сырья, выходы полуфабрикатов и готовых блюд, размеры потерь при тепловой обработке блюд и кулинарных изделий, приведены также таблицы продолжительности тепловой обработки некоторых продуктов. Норма выхода полуфабрикатов и готовых блюд даны в сборнике с учетом потерь при их изготовлении, охлаждении, порционировании. В рецептурных нормах супов, соусов, сладких блюд, напитков указана норма жидкости с учетом потерь на выкипание. В случае поступления новых видов пищевых продуктов, в том числе импортных товаров, нормы отходов и потерь при технологической обработке этого сырья определяются предприятиями общепита самостоятельно методом контрольных проработок. При возникновении потребности в рецептурах блюд и кулинарных изделий возможна замена компонентов блюд, продуктами которые приведены в таблице «Нормы взаимозаменяемости продуктов при приготовлении блюд» или при описании технологии приготовления блюд. Рецептуры салатов, винегретов, супов, гарниров, соусов, сладких блюд, большинства напитков, не требующих индивидуального приготовления и оформления, приведены в сборнике в расчете на 1 кг или 1 л, это позволяет определить выход порции с учетом потребностей потребителей и условий работы предприятия общественного питания. В сборнике рецептур приводятся рекомендации по отпуску и оформлению блюд, которые можно изменить с учетом текущих условий работы организации общепита.

Как стопроцентно увеличить прибыль заведения

И ещё – чтобы инструмент контроля был простой, понятный и — желательно бесплатный. Мне совсем не хотелось поступать, как один из моих партнеров в своём другом бизнесе – оптовая торговля продуктами. Товарищ тратил «немыслимые» суммы – сотни тысяч рублей — на программистов, для «докрутки» 1С. «Это – вообще не вариант» — говорил я тогда партнерам.

И вот, таким инструментом и выходом из ситуации стал для нас обычный Excel. После нескольких месяцев усовершенствований и «допиливаний», управленческий учёт для отдельно взятого ресторана был нами «закручен» в один-единственный файл Excel. В этом файле мы видели всё, а вёл его сначала я сам, а потом – наш бухгалтер. Благо это не такая уж сложная задача. И не только для бухгалтера, а даже просто для человека, который более-менее разбирается в Excel. Причём какие-то более значимые усилия придётся приложить только в самом начале процесса, а дальше уже процесс должен идти по «накатанной» тропинке.

Да, конечно, придётся немного поработать руками. Совсем без усилий невозможно ничего достичь. Но, поскольку я уже прошёл этот путь, у вас будет подробная и понятная карта местности, по которой вы без напряжения проложите свой индивидуальный маршрут.

Составив свой управленческий план счетов, обозначив места хранения ДС (денежных средств), заполнив журнал, создав управленческие табло по движению ДС и ПиУ (прибыли-убытки), вы начинаете «всё знать» и всё видеть. А если вы «всё видите», вы можете бюджетировать. Можете бюджетировать – можете четко «предсказывать» прибыль по месяцам.

Этот положительный эффект наступает при накоплении определенного массива данных – примерно от трёх месяцев … Да, конечно, журнал операций надо вести, и это – тоже работ. Но это единственное, что вам останется делать после этапа «настройки» вашей системы учёта – вашего «супер»-файла. И эту работу можно делегировать. Скажу больше – по этой методике мы «закрутили» и несколько других малых бизнесов, которые вообще никак не связаны с общепитом. И это работает. Надеюсь, что моя методика поможет многим независимым рестораторам навести более чёткий порядок в своих финансах. Буду рад помочь, если у вас появятся вопросы, но уверен, что вопросов быть не должно – это доступно, совсем недорого и просто. Курс состоит из четырёх занятий, в рамках которых вы последовательно выстраиваете систему из всех основных её элементов. В качестве бонуса для тех, кто приобрёл все лекции (из четыре) по данному курсу, мы предоставляем бонус – готовый файл со сквозным примером, который рассматривается в курсе, со всеми формулами и сводными таблицами в открытом виде.

Кстати, неким «косвенным» бонусом курса является то, что пройдя его, вы, скорее всего, узнаете что-то новое и о таком инструменте, как, собственно, Excel. И, безусловно, сможете применить это на практике и для других своих целей…

Приобретайте курс «Элементарный управленческий учёт в ресторане своими руками» и пусть в ваших финансах будет полный порядок!

С уважением к Вам и к Вашему бизнесу,

известны и понятны работникам таких организаций. Использование известных и естественных рабочих процессов предприятий общественного питания делает решение понятным и доступным пользователям. И, конечно же, в конфигурации используются общеприменимые в общественном питании термины — технологическая карта, калькуляционная карта, марочный отчет, план-меню и т.д.

Необходимо отметить, что решение для предприятий общественного питания компании 1С-Парус построено на базе конфигурации «1С:Бухгалтерия», что не только позволило использовать все возможности этой самой популярной бухгалтерской системы, но и добиться постоянной целостности и актуальности информации, поскольку вся она хранится в единой информационной базе. Подобное решение позволило избежать ряд проблем, возникающих при использовании для бухгалтерского учета и отраслевого (управленческого) учета раздельных информационных баз.

Центральным звеном конфигурации для общепита является справочник номенклатуры, включающий информацию о товарах, продуктах, полуфабрикатах (заготовках) и блюдах. Последние два типа специфичны именно для общественного питания. Автоматизированная система позволяет вести карточки блюд и заготовок, где указана рецептура каждого блюда — сколько и каких ингредиентов необходимо затратить для приготовления одной и более порций блюда. Помимо рецептуры в карточке блюда можно указать и технологию его приготовления. После заполнения карточки блюда можно рассчитать его себестоимость, распечатать технологическую карту, которая будет использована поварами при подготовке блюда. Использованная технология заполнения карточек блюд позволяет вводить в рецептуру блюд в качестве ингредиентов как продукты и заготовки, так и блюда, т.е. любое блюдо может состоять из произвольного набора ингредиентов, в том числе — готовых блюд и полуфабрикатов. Ситуация, когда блюда состоят из заготовок (полуфабрикатов) довольно часто встречается. Так один и тот же фарш может использоваться и в пельменях и в блинчиках с мясом. Автоматизированная система позволяет вводить в рецептуру заготовки и блюда, причем уровень вложенности не ограничен. В результате мы можем вести учет, например, типовых (комплексных обедов) состоящих из нескольких блюд.

При составлении рецептуры блюд могут быть использованы ингредиенты, которые не включаются в себестоимость, так называемые технологические ингредиенты, например, вода. Интересна возможность включения в рецептуру и сопутствующих товаров, что потом также будет учтено при списании.

Как известно, для приготовления одного и того же блюда могут быть использованы разные взаимозаменяемые ингредиенты − например, в салате можно использовать подсолнечные масла разных марок. Взаимозаменяемые ингредиенты блюд также можно указать в карточке блюда. При формировании документов автоматизированная система помнит список взаимозаменяемых товаров, и если на складе закончился базовый ингредиент, то вписывает вместо него в документ заменитель. Также использование заменителя учитывается при расчете себестоимости, автоматическом списании товаров.

На основании номенклатуры блюд можно автоматически сформировать и вывести на печать меню (прейскурант) — этот повседневный и незаменимый документ для предприятий общественного питания.

Одним из ежедневных процессов предприятий общественного питания является формирование план-меню − своего рода плана по производству блюд на предстоящий день.

Ежеквартальная отчетность вФСРАР

Заведение обязано формировать алкогольную декларацию каждый квартал и отправлять в Росалкогольрегулирование в электронном виде.

Что содержит алкодекларация:

1. Реквизиты вашего заведения и контрагентов, в том числе информация о лицензиях (если занимаетесь крепким спиртным).

2. Все передвижения алкоголя за отчетный период (квартал):

Заполняют форму декларации для крепкого или для пива.

Подписывают декларацию электронной подписью и архивируют.

Шифруют форму с помощью сертификата ФСРАР (крипто-ключа на JaCarta SE PKI/ГОСТ или Рутокен ЭЦП 2.0).

Загружают декларацию на госпортал, чтобы отправить в ФСРАР.

Протокол сверки с остатками на начало отчетного периода и на конец предыдущего периода.

Квитанцию о приемке.

На заполнение формы уйдет два-три рабочих дня, если всё делать вручную. Но процесс можно автоматизировать, чтобы тратить на него не больше пары часов. А ещё человеческий фактор не станет причиной ошибок, ведущих к штрафам.

Сформировать и отправить алкодекларацию удобно в Контур.Маркете, особенно если использовать за основу данные ЕГАИС. В этот же сервис придет ответ от ФСРАР, вам не придется переключаться между сайтами.

Отчитывайтесь за алкоголь без ошибок и штрафов Ведите учет алкоголя и продуктов, продавайте блюда и напитки на кассе, подключив модификатор «ЕГАИС» или «ЕГАИС и ФСРАР». Также есть тариф без кассовой программы. Подробнее о тарифах

OLAP отчет по продажам

В отличие от предыдущего отчета, OLAP отчет строится по данным с касс. С помощью этого отчета вы можете анализировать любую информацию, которая проходит по чекам. Например, информацию о количестве реализованных блюд и количестве гостей, купивших их.

Показатели для анализа затрагивают разные стороны жизни заведения и находятся в левом меню. Для анализа вы можете выбирать любые показатели, например посмотреть информацию о количестве проданных блюд и количестве гостей, купивших их. Работа с отчетом ограничена только вашим воображением. Для удобства над областью таблицы есть фильтры. По умолчанию включены все фильтры, но вы можете отключить те, которые не хотите использовать, и в левом меню отобразятся только те показатели, которые относятся к выбранным фильтрам. Под каждым показателем указана его принадлежность к фильтру.

Для построения отчета выбирайте нужную позицию и перенесите ее в области строк и столбцов таблицы. Система сама подскажет, куда нужно поставить выбранный показатель — доступная область будет подсвечиваться синим.

После того, как вы настроили отчет, вы можете его сохранить, чтобы при следующем входе не настраивать его заново. Он будет отображать актуальные на момент открытия данные.

Пояснение к отчетам

N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций». Товарный отчет заполняется ежедневно материально-ответственным лицом (заведующим производством или бригадиром) в стоимостном выражении в двух экземплярах. Первый экземпляр со всеми приложенными документами сдается в бухгалтерию под расписку на втором экземпляре, остающемся у материально-ответственного лица. Движение продуктов в товарном отчете отражается по учетным ценам кухни. При этом под учетной ценой понимается стоимость продуктов, по которой согласно учетной политике предприятия общественного питания производится их оприходование, то есть по покупным и продажным ценам. В том случае, если организация общепита отражает поступление продуктов по продажным ценам, производится расчет величины торговой наценки и налога на добавленную стоимость, приходящихся на реализованные изделия кухни в порядке, аналогичном применяемому в организациях торговли. Структуру товарного отчета можно представить следующим образом: — остаток продуктов питания на начало отчетного периода (согласно срокам документооборота) в стоимостном выражении; — стоимость продуктов, поступивших за этот период; — стоимость продуктов, выданных в производство; — остаток продуктов на конец отчетного периода. Остаток продуктов на начало дня переносится из предыдущего товарного отчета или из инвентаризационной описи, если товарный отчет составляется после инвентаризации. В приходной части товарного отчета отражается фактическое поступление продуктов на кухню (в производство) с целью их последующей переработки по учетным ценам на основании приходных документов, таких как: накладные, требования, заборные листы и другие. В расходной части товарного отчета отражается выручка от реализации (продажи) готовых изделий за наличный расчет, данные отпуска по безналичному расчету (в буфеты, филиалы и так далее), а также накладные на возврат продуктов и тары в кладовую.

Какие отчеты и как смотреть собственнику ресторана для принятия управленческих решений

Правильно разработанный и внедренный финансовый учет на любом предприятии, в том числе и в ресторанном бизнесе – это ключ к успеху

Управление расходами ресторана: как правильно учитывать и на что стоит обратить внимание

Как экономить благодаря правильному контролю над финансами ресторана

Автоматизация управленческого учета в сети ресторанов

Правильно разработанный и внедренный финансовый учет на любом предприятии, в том числе и в ресторанном бизнесе — это ключ к успеху. К сожалению, большинство владельцев и управляющих ресторанами не обладают нужными знаниями в финансовом менеджменте. В отличие от крупных сетей, владельцы независимых ресторанов не могут позволить себе держать в штате профессионального финансиста. Поэтому разбираться в финансах собственникам зачастую приходится самостоятельно. А так как в течение дня они постоянно перескакивают с одного неотложного дела на другое, до анализа и управления финансами у них руки, как правило, не доходят. Для этого и существует управленческий учет: посмотрев отчеты которого, можно принять верное управленческое решение, выбрать курс и понимать состояние бизнеса в целом.

Но не все собственники смотрят отчетность, а которые смотрят — внимательно проверяют далеко не все данные в отчетах. Давайте разберемся, какие же отчеты смотрят собственники:

Собственников, которые не глубоко погружены в процесс управления рестораном, как правило интересует только один главный показатель: какова прибыль. Все. Больше ничего.

Собственники, более погруженные в управление бизнесом, начинают смотреть еще ОПУ и рентабельность. Для таких собственников мы настоятельно рекомендуем раз квартал смотреть еще и ДДС косвенным методом. Это позволит более детально оценить сильные и слабые стороны, понять какие трат можно избежать и где больше заработать.

Есть вид супер-собственников: которые регулярно смотрят все три основных управленческих отчета: на регулярной основе ОПУ и ДДС, раз в полгода или год — управленческий баланс. Такие собственники, как правило, разрабатывают под себя еще различные аналитики: по периодам, ЦФО, залам и другие. Им действительно интересно знать, что происходит в ресторане, как можно избежать ошибок и где можно заработать больше.

ЦЕЛИ УПРАВЛЕНЧЕСКОГО УЧЕТА

Фактически — управленческий учет — это термометр бизнеса. Но в какие моменты его принято применять? По своей сути, задачи просты:

1. ПЛАНИРОВАНИЕ

Начнем с основополагающей — с планирования. Любая деятельность в области управления экономикой предприятия, как известно, начинается именно с этой процедуры. Планирование включает в себя разработку планов работы ресторана и его административных единиц, каждого его структурного подразделения и доведение этих планов до всех членов коллектива. Планы разрабатываются на основе прогнозирования, учитывая опыт прошлых периодов. Функция планирования является основной в управлении, поскольку реализация всех остальных функций подчинена задачам достижения результатов, определяемых планом.

Виды финансового планирования в ресторане или ресторанном холдинге:

Перспективное (на 3-5 лет) и текущее (на 1 год);

Текущее финансовое планирование — составная часть менеджмента ресторана (недельное, месячное, квартальное, годовое).

Основные цели и задачи, решаемые при текущем финансовом планировании:

Рациональное использование прибыли, развитие производства, модернизация оборудования и др.

Оптимизация и минимизация накладных расходов. Правильное планирование позволяет не «латать дыры», а работать без сбоев

Рациональное использование трудовых ресурсов (графики отпусков и привлечение сезонных работников).

Оптимальный выбор периодов для косметических ремонтов, переналадки оборудования и др., чтобы не пришлось говорить: «Хотели, как лучше, а получилось как всегда»

Поиск дополнительных источников дохода, особенно в периоды ослабления торговли, для загрузки производственных мощностей и ликвидации простоев персонала

Выделение рекламного бюджета и планирование рекламной кампании

Постоянный контроль плановых показателей и анализ результатов. «Единственная настоящая ошибка не исправлять своих прошлых ошибок» (Конфуций)

Составление ежемесячных финансовых планов

Нацеленность персонала на выполнение плановых показателей (ежедневный план по выручке для каждого официанта, ежесменные планы выручки для менеджеров, планы продаж по отдельным блюдам и/или напиткам, мероприятия по снижению цен на закупаемую продукцию для отделов снабжения). Разработка системы материального стимулирования.

Реальная возможность планировать различные мероприятия в ресторане заблаговременно (и сезонные, и Новый год, и Пасху и др.).

Важно понимать, что по каждой из вышеперечисленных позиций лучше всего иметь аналитику за прошлые периоды, чтобы, основываясь на живых данных, прогнозировать и строить планы. Предыдущая статистика — условие необязательное, но значительно облегчающее финансовое планирование. Если вы только планируете открытие ресторана, или только собираетесь начать планирование, то рекомендуем вам четко описать для себя цели. Все описанные вами цели как раз и дадут костяк для формирования отчетности (точнее, потребности в конкретных отчетах).

2. КОНТРОЛЬ

Кроме блока финансового планирования, описанного выше, главной задачей управленческого учета является анализ текущей операционной деятельности ресторана и его работы в предыдущие отчетные периоды. То есть контроль исполнения или неисполнения запланированного ранее.

С финансовой точки зрения, собственника здесь интересует вот что: «Заработали ли мы столько, сколько планировали? Можем ли заработать больше? Если не заработали, то по каким причинам?

В ресторанном бизнесе основных причин неполучения должной прибыли всего две: или много тратится, или нет достаточного клиентского потока.

Если нет достаточного клиентского потока, то вероятнее всего недостаточно стимулированы руководящие единицы, слабо работает отдел маркетинга и качества.

Если велики расходы, то их можно отследить по отчетности.

На что стоит обратить внимание:

Новые — почему появились и какие цены предлагают?

Старые — почему не торгуем на скидку?

Соотношение цена-качество: нужно ли для персональских обедов заказывать не мороженную телятину?

Расходы на закуп (food cost) плюс затраты на персонал (labor cost) у некоторых ресторанов могут доходить до 65-70% от выручки. Эти две категории затрат вместе составляют так называемый «prime cost» и, часто, это основная область, в которой ведется борьба за прибыль ресторана. Это происходит не только потому, что это максимальные затраты ресторана, но и потому, что у вас есть возможность на них влиять и контролировать.

В отличие от налогов и аренды, которые являются относительно фиксированными, вы можете напрямую влиять на размер закупок, эффективность работы с продуктами и управлять ценами в меню. Кроме того, политика найма и мотивации персонала, логика работы кухни и зала, трудоемкость производства также могут сказаться на расходах на персонал. Суммарно эти затраты не должны превышать 60% от выручки.

Если ресторан не может компенсировать эти затраты отсутствием других (например, аренды), то он в принципе не сможет быть прибыльным. Кстати, расходы на аренду — это следующий по величине показатель, после «prime cost», и у некоторых ресторанов он может доходить до 35% от выручки. В первую очередь это говорит о недостаточных продажах, в том числе из-за выбора неправильной стратегии. А если ваш ресторан не в аренде, то расходы на содержание помещения не должны превышать 6% от выручки.

Необходимо регулярно просить отчет prime cost и сравнивать его с выручкой.

Запасы продуктов слишком высоки, относительно уровня продаж — этот признак не так очевиден для большинства рестораторов, но именно он может сильно влиять на прибыльность. Ресторан, имеющий большой запас продуктов на складе неизменно будет иметь завышенный food cost, связанный с порчей продуктов, неправильным порционированием, кражей и т.д. Главное — товарный остаток связывает главный ваш актив…наличные деньги! Как определить, какой запас продуктов нужно иметь? Рекомендуем пользоваться простой формулой: умножьте вашу месячную выручку на процент food cost, полученное значение разделите на количество дней в месяце и умножьте это число на 7. Например, ресторан в сентябре получил выручку 1500 тыс. рублей, food cost составил 34%. Получаем: (1500*34%)/30*7=119 тыс.

То есть мои среднедневные суммарные запасы на складе не должны превышать этот показатель.

Если затоваривание склада произошло, то мы настоятельно рекомендуем устанавливать лимиты на оплату основных статей расходов пропорционально выручке, желательно за небольшой обозримый период.

Например, от выручки прошлой недели:

Как же проявляется экономия здесь, ведь расходы не меняются? Дело в цене денег. Оставшийся % от выручки важен и нужен для оперативной деятельности сегодня и сейчас. Не стоит забывать и про коэффициент дисконтирования: деньги, заплаченные сейчас существенно дороже, чем деньги заплаченные к моменту приведения.

4. Анализ отклонения доходов от продаж

Действенный метод определения степени влияния различных факторов на расхождения между плановыми и фактическими показателями объема продаж.

Когда фактическое поступление средств не соответствует запланированному в бюджете продаж, руководство требует от финансовой службы объяснить причины этих отклонений. В этом случае можно воспользоваться методом факторного анализа. Он позволяет выявить, какой из факторов и в какой степени вызвал расхождения, а также понять, какое из подразделений должно минимизировать эти риски в дальнейшем. Рассмотрим факторы, оказывающие воздействие на доход от продаж.

Цена реализации единицы товара. Формирует коммерческая служба исходя из рыночных условий и реалий конкурентной борьбы. Данная величина может повышаться или понижаться, что напрямую сказывается на доходности продаж.

Структура продаж. Зависит от степени эластичности покупательского спроса при колебаниях цены и от проведения стимулирующих акций маркетинговой службой компании.

Себестоимость реализации продукции. На нее непосредственно влияют закупочная цена товара и производственная себестоимость продукции. Важно пересматривать технологические карточки так часто, насколько это возможно.

Количество проданных единиц. Нужно не бояться «играть» с ценами в меню — это приведет к установлению единственно верных для определенного сезона и аудитории цен.

3. РЕЗУЛЬТАТ

Давайте оценим результаты деятельности ресторана на основе показателей из трех основных отчетов: ОПУ, Баланс и ДДС.

На что следует обратить внимание:

1. Соотношение доходов от основной и неосновной деятельности

2. Какова маржинальная прибыль от основной деятельности

Несмотря на сходство терминов, не стоит путать маржинальную прибыль с маржинальным доходом. Если первое — то валовой показатель по всей организации, то второе — это прирост средств от реализации каждой единицы товара. Таким образом, маржинальная прибыль это прибыль, которая рассчитывается на единицу продукции. Иногда ее называют удельной выручкой.

В финансовой отчетности показатели доходности необходимы для:

планирования деятельности учреждения;

поиск факторов, влияющих на успешность оперативной деятельности;

выявление резервов для развития и модернизации;

оптимизации процесса производства и калькуляции блюд и др.

3. Детализация доходов по ЦФО

На финансово-экономические показатели, характеризующие эффективность ресторана, влияют несколько подразделений, которые подчиняются разным руководителям. Это приводит к тому, что невозможно однозначно определить ответственность за финансово-экономические показатели этих подразделений, то есть однозначно определить ответственных за все функциональные бюджеты компании. Введение финансовой структуры и ЦФО позволяет наделить их руководителей реальной ответственностью за конечный результат и за ресурсы, которые были использованы для получения этого результата. Введение финансовой структуры предъявляет более высокие требования к сотрудникам ресторана в части финансовой дисциплины, исполнения бюджетов, планов по выручке, квалификации персонала и т.д.

Дебиторка (это все деньги, которые по документам уже принадлежат компании, но в реальности находятся у других людей или фирм),

Кредиторка (это все деньги, которые ресторан должен подрядчикам и поставщикам),

Ликвидность (фактически, скорость оборачиваемости денег),

Давайте подведем итог:

Обязательно смотрите прибыль. Если она не увеличивается или падает: смотрите ОПУ и ДДС косвенным методом.

Если вы хотите разобраться, сколько денег в бизнесе, каковы заделы для получения прибыли: начните с просмотра трех основных отчетов: ОПУ, Баланс, ДДС

Если вы хотите управлять вашим бизнесом и принимать оперативные управленческие решения на основе отчетности: введите аналитики для планирования и контроля. Периодически смотрите три основные отчеты.