Microsoft Corporation (Майкрософт) MSFT

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

MSFT График акций

#Microsoft #MSFT #Идея 🇺🇸Технологии, комплексное программное обеспечение 🛠Рубрика #Идея: В текущей рубрике даем сигнал на покупку или продажу. Технологический индекс #NASDAQ продолжает снижение, а с ним едут вниз большинство компаний из тех. сектора, которые уже более двух месяцев держали и везли индексы на новые исторические max. К чему ведет разворот целого.

. будет по-прежнему обгонять Уоррена Баффетта еще год-два? Underperfomance value-акций продолжится это время

Продолжение разбора XLK: предполагается открытие шорта на открытии в понедельник Описание см. в предыдущем посте

#MSFT (шорт) После боковик который образовался с 23 июня 2020г цена на тот момент 200$ бумага вышла из него наверх, боковик длился до 15 января 2021г, бумага сделала все свои цели из данного накопления, а именно +43% крупные инвесторы и инсайдеры потихоньку скидывают бумаги фиксируя прибыль. На данный момент что имеем? Фундаментальные показатели, а именно: P/S.

По моему анализу хочется сказать так, посмотрев на график мы с вами видим, что 31 августа 2020 года цена акции была на пике, если там же провести линию тренда, видно, что график пробил эту линию и после чего акция скорректировалась и пошла вниз, на данный момент видим тоже самое именно из-за акция может подрасти еще на процента 3-5% и пойти вниз и будет оставаться.

Шортовый вынос в акциях msft завершился. Об этом сигнализирует свечная модель «поглощение». Рекомендуется открытие шорта с тейком 240 и стопом 308.

NASDAQ:MSFT Ожидается коррекция до 297,35 а после дальнейший рост в район 328-329

$MSFT Цена пробила треугольник, купил на будущий рост, жду лонг на 300+, глобально может и на 380+пойти не ИИР*

#Microsoft #MSFT #Идея 🇺🇸Технологии, комплексное программное обеспечение Компания Microsoft в России Microsoft – мировой лидер в области информационных технологий, поставляющий широкий диапазон устройств и сервисов, программного обеспечения и ИТ-услуг. Это одна из крупнейших в мире корпораций, работающая в более чем 190 странах мира. 🛠Рубрика #Идея: В текущей.

Докупил акции Microsoft. Пространства для роста там ещё хватает

Акции компании майкрософт готовы к снижению. Сигнал об этом подаёт двойная вершина, кроме того, следует заметить, что данная бумага снижается на фоне общего роста. Рекомендуется открыть короткую позицию: стоп лосс 292; тейк профик 240!

Корпорация Microsoft является одним из крупнейших мировых поставщиков информационных технологий. Компания доминирует на рынке программного обеспечения для ПК, занимая более 80% рынка операционных систем. Приложения Office 365 компании являются одними из самых популярных в мире. В настоящее время это одна из двух публичных компаний, предоставляющих услуги облачного сервиса, которая может поставлять широкий спектр решений в области инфраструктуры как услуги (IaaS) и платформы как услуги (PaaS) в больших масштабах.

Продукты Microsoft включают в себя операционные системы, приложения для повышения производительности различных устройств, серверные приложения, приложения для решения бизнес-задач, средства управления настольными компьютерами и серверами, инструменты для разработки программного обеспечения и видеоигры. Компания также разрабатывает и продает ПК, планшеты, игровые и развлекательные приставки, телефоны, другие интеллектуальные устройства и сопутствующие аксессуары. Кроме того, через Azure она предлагает облачные решения, которые обеспечивают клиентов программным обеспечением, услугами, платформами и контентом.

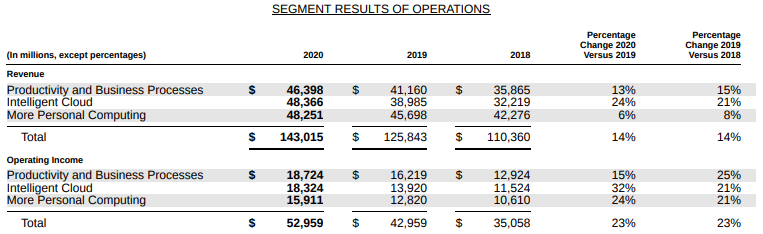

Компания работает в трех сегментах: Productivity & Business Processes, Intelligent Cloud and More Personal Computing

Productivity & Business Processes — предлагает Office, Exchange, SharePoint, Microsoft Teams, Office 365 Security and Compliance, Skype for Business, а также лицензии клиентского доступа (CAL); Skype, Outlook.com, OneDrive и LinkedIn, Dynamics 365, комплект » cloud-based » и » on-premise » бизнес-решений для малого и среднего бизнеса, крупных организаций и структурных подразделений предприятий.

More Personal Computing — предлагает лицензирование для производителей оригинального оборудования Windows (OEM) и другие виды лицензирования для операционной системы Windows, Windows Commercial, например, массовое лицензирование операционной системы Windows, облачных сервисов Windows и других коммерческих предложений Windows; патентное лицензирование; Windows Internet of Things и рекламу MSN. К этому сегменту также относят: Surface, PC аксессуары, PC, планшеты, игровые и развлекательные приставки и другие устройства; Gaming, включая оборудование Xbox, контент и услуги Xbox; видеоигры и вознаграждение за видеоигры сторонних производителей, а также Search, включая рекламные продукты Bing и Microsoft.

💎Как зарабатывает

Из описания компании уже видно, что это технологический гигант, который делает много всего.

Доходы компании состоят на 47,6% — продажи железо и ПО и и на 52,4% из услуг.

При этом: Productivity & Business Processes — приносит 32,44% Intelligent Cloud — 33,82% More Personal Computing — 33,74%

На США приходится 51,16% выручки компании. По другим странам разбивки нет, но в отчете указано, что ни одна из них не дает больше 10% от выручки.

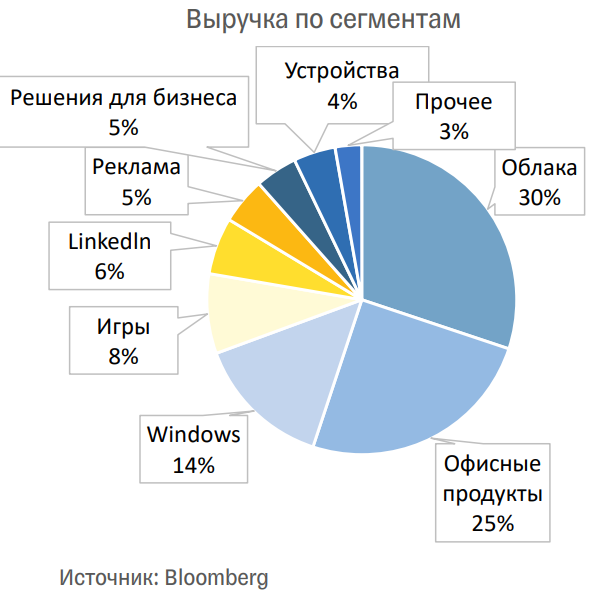

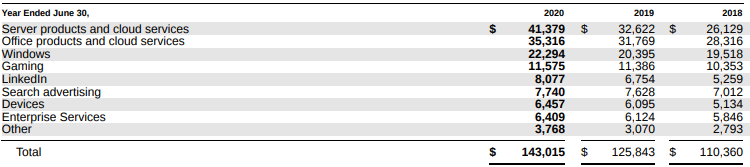

Выручка компании по категориям товаров в 2020 году:

Server products and cloud services — 28,93% Office products and cloud services — 24,69% Windows — 15,59% Gaming — 8,09% LinkedIn — 5,65% Search advertising — 5,41% Devices — 4,51% Enterprise Services — 4,48% Other — 2,63%

💎Аргументы в пользу компании

— Майкрософт занимает доминирующее положение на рынке настольных ПК, ОС Windows используется на подавляющем количестве ПК по всему миру.

— У компании очень большая база пользователей, которые давно пользуются Office. Большая часть устаревших данных создана на базе Office, поэтому предприятия обычно неохотно идут на использование других производительных решений.

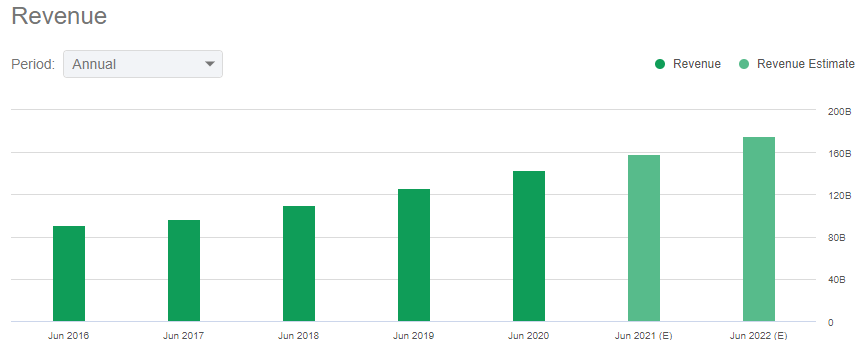

— Стабильно растущая выручка компании. Аналитики оптимистично относятся к компании и прогнозируют, что темпы роста выручки останутся неизменными в течение следующих двух лет, что является признаком здорового роста компании.

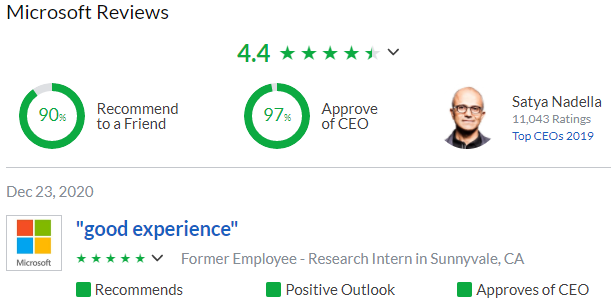

— Хорошие отзывы как о работодатели

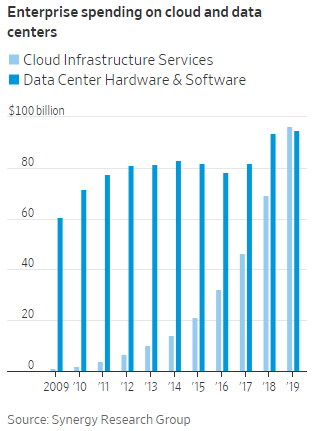

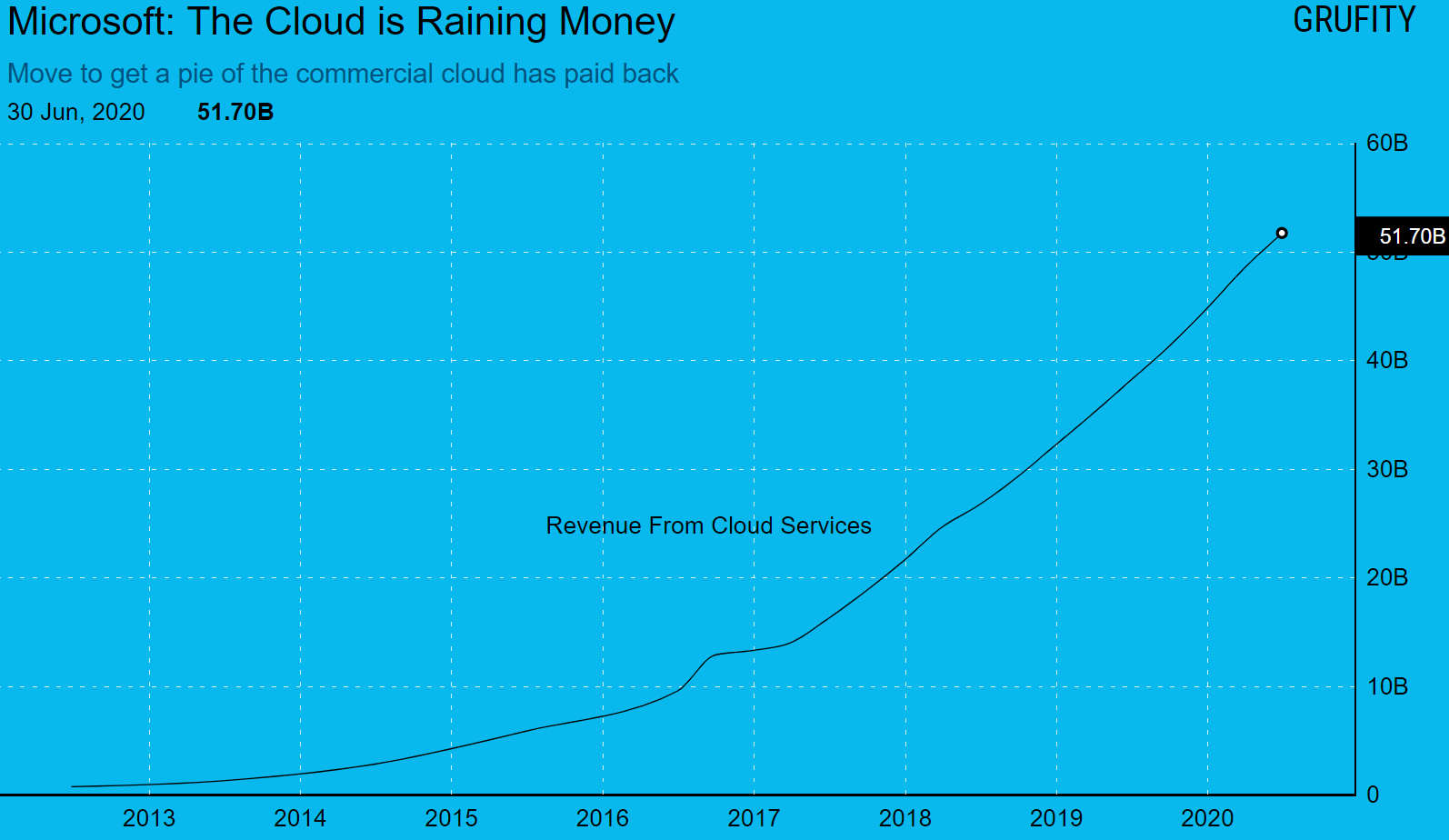

— Облачные сервисы. В 3 квартале выручка от сервиса облачных вычислений Azure выросла на 48% по сравнению с аналогичным периодом прошлого года. Он лег в основу финансового успеха Microsoft в последние годы. В третьем квартале на 23% выросло число коммерческих заказов на решения Azure. Этот показатель составлял 7% и 12% в предыдущие отчетные периоды. По мнению аналитиков International Data Corporation, к 2021 году 80% компаний перейдут на облачную инфраструктуру. Это и служит сильным драйвером роста этого сегмента для Microsoft. Траты компаний на «облака» растут, количество и сложность вычислений растет и для них нужна соответствующая инфраструктура.

Траты компаний в мире на облачные вычисления. Синий — железо и софт дата центров, Голубой — услуги облачной инфраструктуры

Траты компаний в мире на облачные вычисления. Синий — железо и софт дата центров, Голубой — услуги облачной инфраструктуры

Переход Майкрософт в коммерческие облачные сервисы оказался успешным. Это оказалось большим источником роста для компании.

— Спрос на виртуальное общение в условиях коронавируса, но тенденция думаю сохранится и в будущем. Постоянно растущая абонентская база Microsoft Teams помогает компании укрепить свои позиции на рынке корпоративных коммуникаций по сравнению с Slack and Zoom, из 100 компаний, входящих в список Fortune, 93 компании внедрили у себя Microsoft Teams. Ежедневная база активных пользователей Microsoft Teams составляет 115 миллионов человек.

Теперь список компаний, который делают игры для Xbox Series X и Xbox Series S в составе Microsoft, выглядит так:

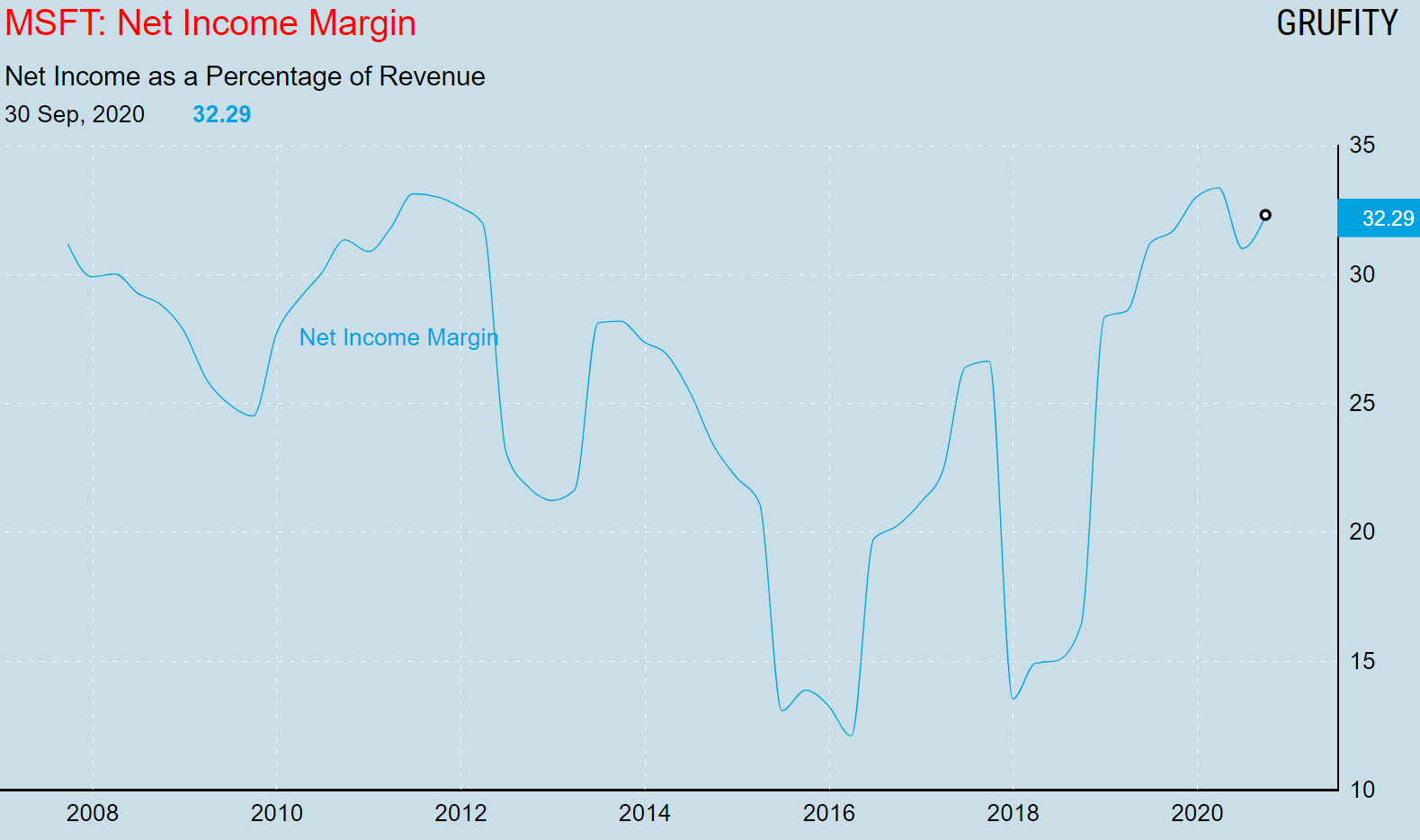

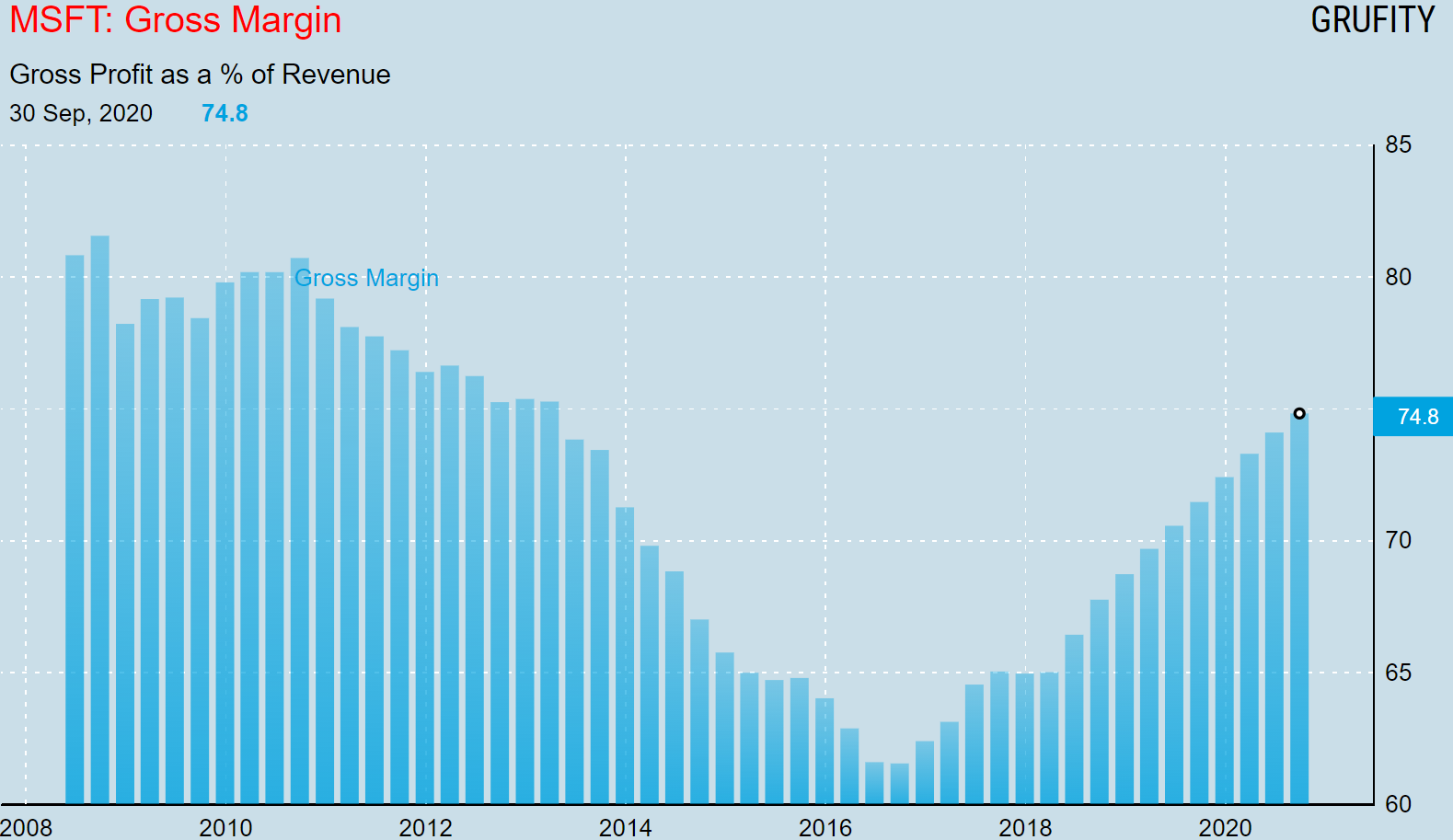

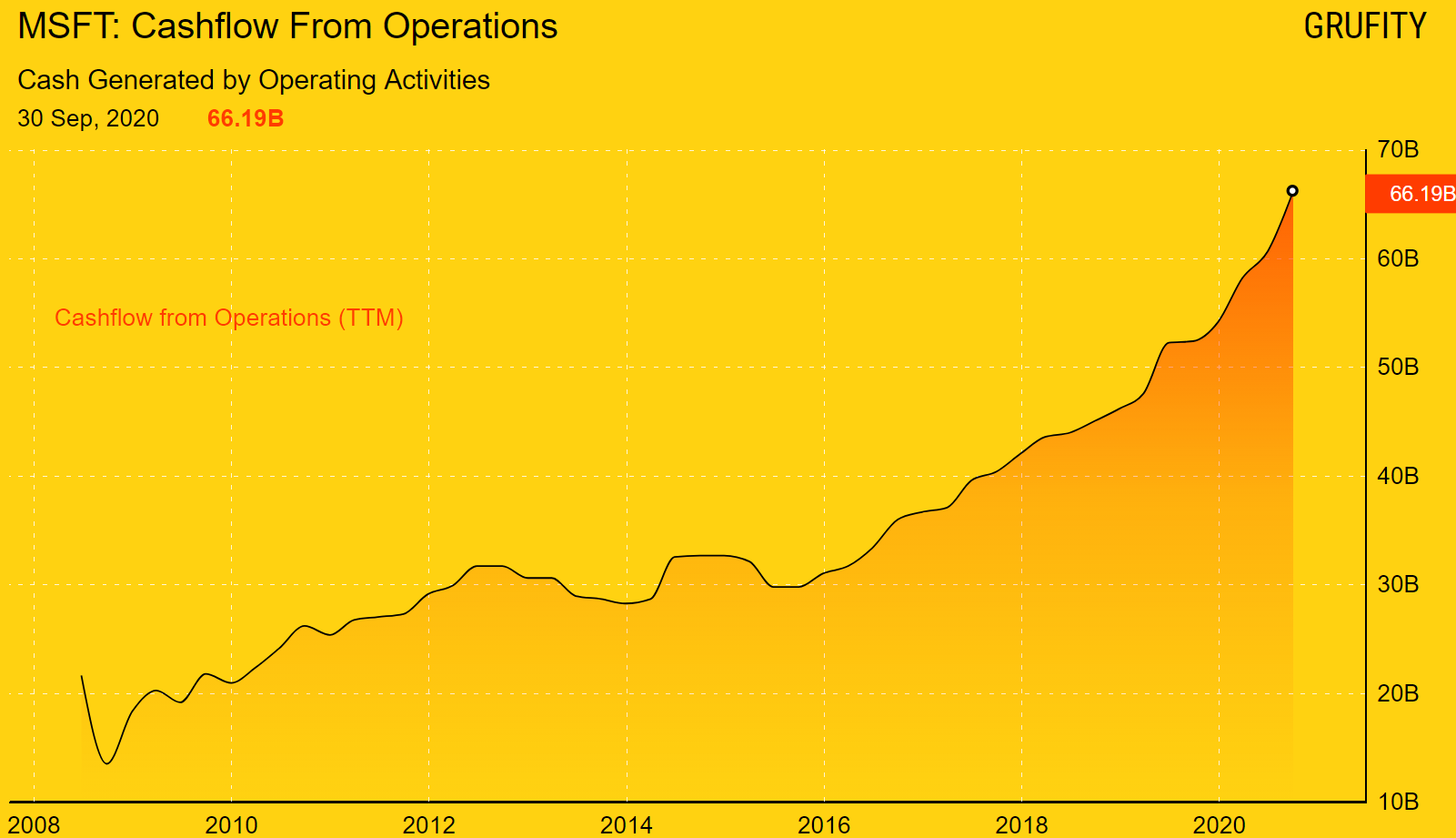

— Высокая маржинальность, сильный денежный поток и Билл Гейтс.

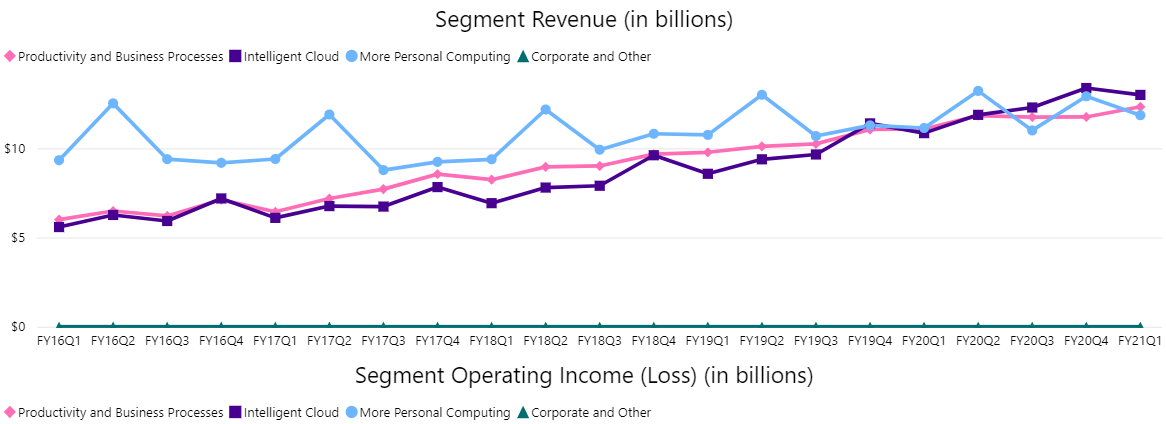

Microsoft, как можно убедиться по графикам ниже, это не просто перспективный бизнес — это еще и доходный бизнес с хорошей маржой. То есть компания совмещает темпы роста, характерные для стартапов, со стабильностью крупного, серьезного предприятия. Это очень здорово, потому что такое сочетание уже привлекает в акции две категории инвесторов:

Вторая категория, конечно, увеличивает волатильность, но и акции благодаря спекулянтам будут расти быстрее и лучше.

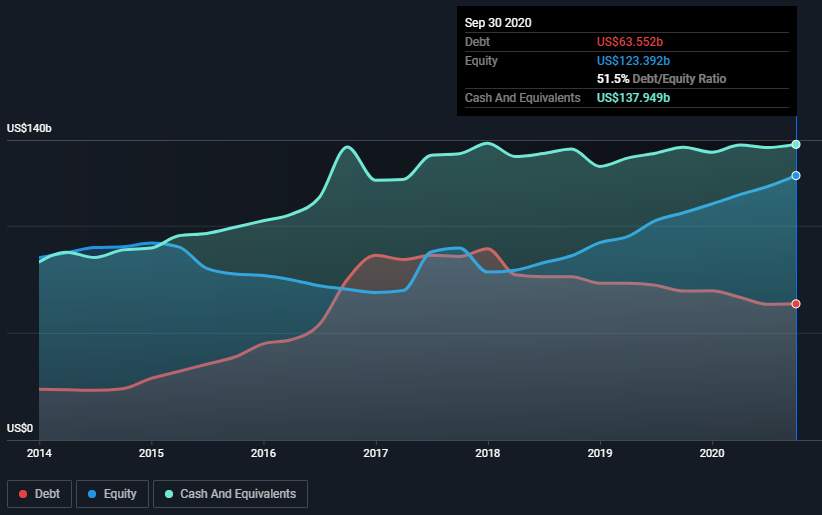

— Финансовое здоровье и грамотный менеджмент. Это помогло Microsoft создать баланс денежных средств и краткосрочных инвестиций в размере 137,98 миллиардов долларов по состоянию на 30 сентября 2020 года по сравнению с 136,53 миллиардов долларов по состоянию на 30 июня 2020 года. По состоянию на 30 сентября 2020 года общий долг составил 63,55 миллиарда долларов по сравнению с 63,33 миллиарда долларов на 30 июня 2020 года. Это означает, что на 30 сентября 2020 года чистая денежная позиция составила 74,4 миллиарда долларов США по сравнению с 73,2 миллиарда долларов США на 30 июня 2020 года. Примечательно, что общий долг к совокупному капиталу в 34% ниже, чем в отрасли в 40,6%. Кроме того, заработанные проценты в 23,2 раза больше, чем в 18,8 раза в отрасли. Сильный баланс денежных средств обеспечивает гибкость, необходимую для реализации любой стратегии роста, будь то в форме приобретений или иным образом.

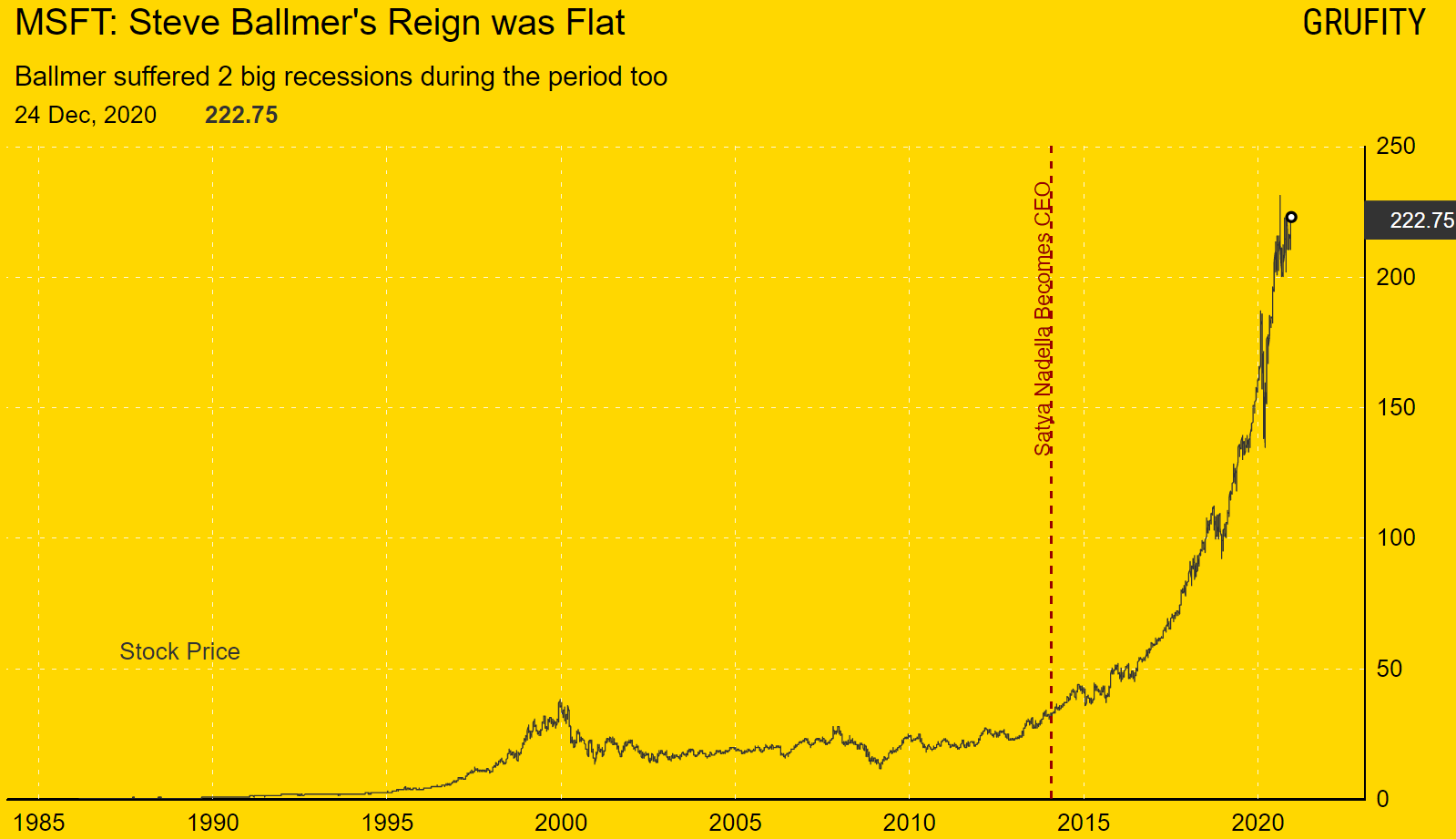

— Когда-то Майкрософт считался медленно растущей технологической акцией. Но за последние пять лет акции компании выросли почти в четыре раза, так как стратегия CEO Satya Nadella’s «mobile first, cloud first» принесла свои плоды

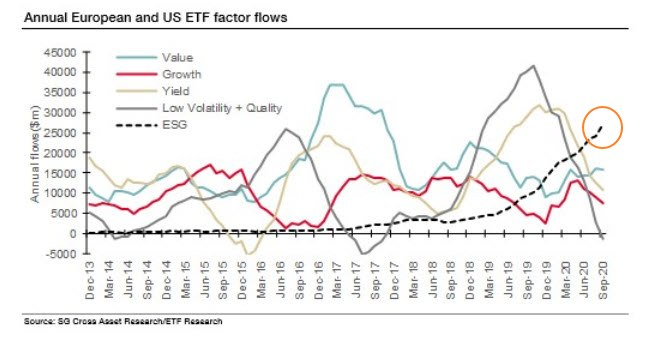

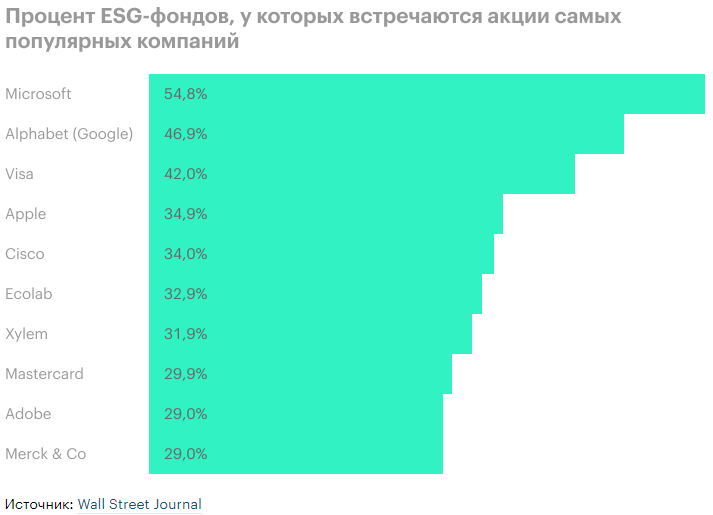

— Тренд ESG. Я уже ни один раз упоминал эту аббревиатуру в прошлых обзорах. В развитом мире все большую популярность приобретает инвестирование в компании, соответствующие критериям ESG (environmental, social, governance — окружающая среда, социальный вклад, качество управления). То есть если компания стремится уменьшить выбросы от своих фабрик и создать для сотрудников атмосферу толерантности и прогрессивности, то она более-менее соответствует принципам ESG. У Microsoft в этом плане все в полном порядке: ее акции встречаются в ESG-фондах чаще прочих. Это важно, потому что на популяризацию ESG на Западе брошены колоссальные ресурсы.

Большая часть компаний в развитых странах уже ввела серьезные меры по изменению своей корпоративной модели в соответствии с идеалами ESG. Даже правоконсервативная Financial Times ведет откровенную пропаганду в этом направлении, чтобы убедить инвесторов в том, что «ответственное инвестирование на самом деле очень-очень выгодно».

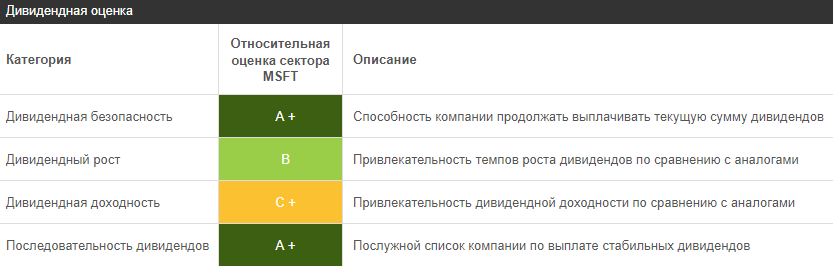

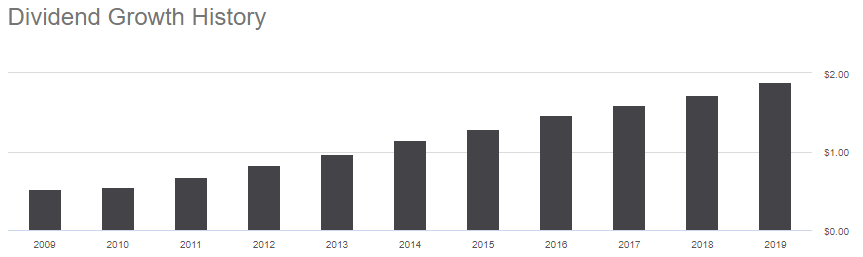

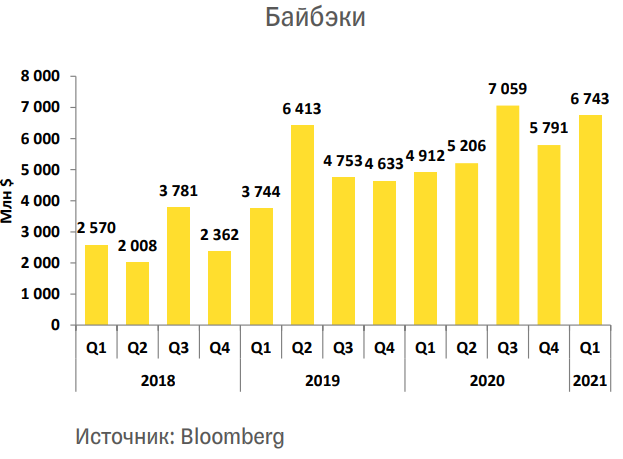

— Дивиденды и байбеки. Усилия по вознаграждению акционеров путем обратного выкупа акций и выплаты дивидендов заслуживают особого упоминания.

Компания не прекратила байбэки даже во время пандемии. Наоборот, программа только расширяется с течением времени.

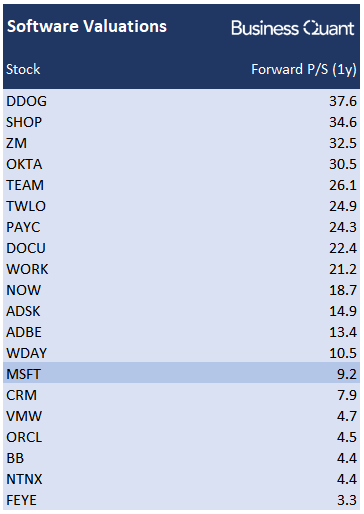

— Сравнение похожих компаний по мультипликатору P/S (Что это?)

— Умеренно позитивный гайденс от руководства

— Microsoft объявляет «Transforma Chile» для ускорения роста и трансформации бизнеса, включая новый регион центра обработки данных. Подробнее

💎Минусы и риски

— Неудачная точка входа для краткосрочной и среднесрочной перспективе. Широкий рынок сейчас на максимумах, в вдруг коррекция?

— Политические риски, зачастую политика сильнее экономики и это грустно.

Говоря о том, что бывает всякое, нам следует помнить о том, что Microsoft — это огромный бизнес с интересами во множестве сфер и стран. А это создает значительные политические риски, которые можно разделить на 2 категории:

— Компания не успевает за потребностями клиентов, знакомо? прямо как у брокера Тинькофф) В сентябре из-за сбоя сервисы Azure на несколько часов оказались недоступны. Кажется, компания не успевает наращивать серверные мощности, чтобы поддерживать стремительно растущую базу клиентов.

— Падение доходов от рекламы во время коронакризиса и макроэкономика. Из-за пандемии COVID-19 во всем мире начал сокращаться рекламный рынок. Microsoft не стала исключением. Продажи рекламы, по данным компании, упали на 10%. Макроэкономическая слабость, вызванная коронавирусным кризисом, — это головная боль компании. Слабый рынок труда и более низкие расходы на рекламу, по крайней мере, в ближайшей перспективе, скорее всего, будут оказывать давление на доходы LinkedIn и Search.

— Конкуренция и уход в сторону мобильных устройств. Microsoft продолжает испытывать влияние планшетов и мобильной трансформации компьютеров. Это негативный фактор для компании и будущий рост Windows в значительной степени зависит от ее способности завоевывать позиции на мобильных устройствах, в частности планшетах. Более того, жесткая конкуренция со стороны Android/Chrome и по многим ценовым показателям с Apple, также есть множество других конкурентов, сфер деятельности у компаний ведь не одна) Сравнение с некоторыми конкурентами тут — https://yadi.sk/d/CqQCtCtFo330Mw

Майкрософт видит рост конкуренции со всех сторон. В частности, Google, похоже, присутствует на всех рынках. Хотя в прошлом Google сосредоточился на поиске и онлайн-рекламе, в то время как Microsoft занимался продажей своего программного обеспечения, эти две компании все чаще сталкиваются друг с другом из-за условий на рынке. Google добивается огромных успехов, а ее операционная система Android становится ведущей платформой для смартфонов и все больше планшетов. Его Chromebooks также показывает большой успех. Кроме того, Apple Macintosh имеет лояльную клиентскую базу, что является дополнительным давлением на рынке высокопроизводительных вычислений, в тоже время его iPad являются жесткой конкуренцией в сегменте планшетов. Хотя компания Microsoft Azure уже в течение некоторого времени неуклонно набирает обороты на рынке, Amazon Web Services, подразделение Amazon, занимающееся облачными вычислениями, лидирует в области облачных вычислений, что является серьезным препятствием на пути к успеху. Также рынок игровых консолей является чрезвычайно конкурентным, так как Sony и Nintendo сильны. Более того, на этом рынке существует жесткая ценовая конкуренция и успешные игры являются обязательным условием для стимулирования продаж.

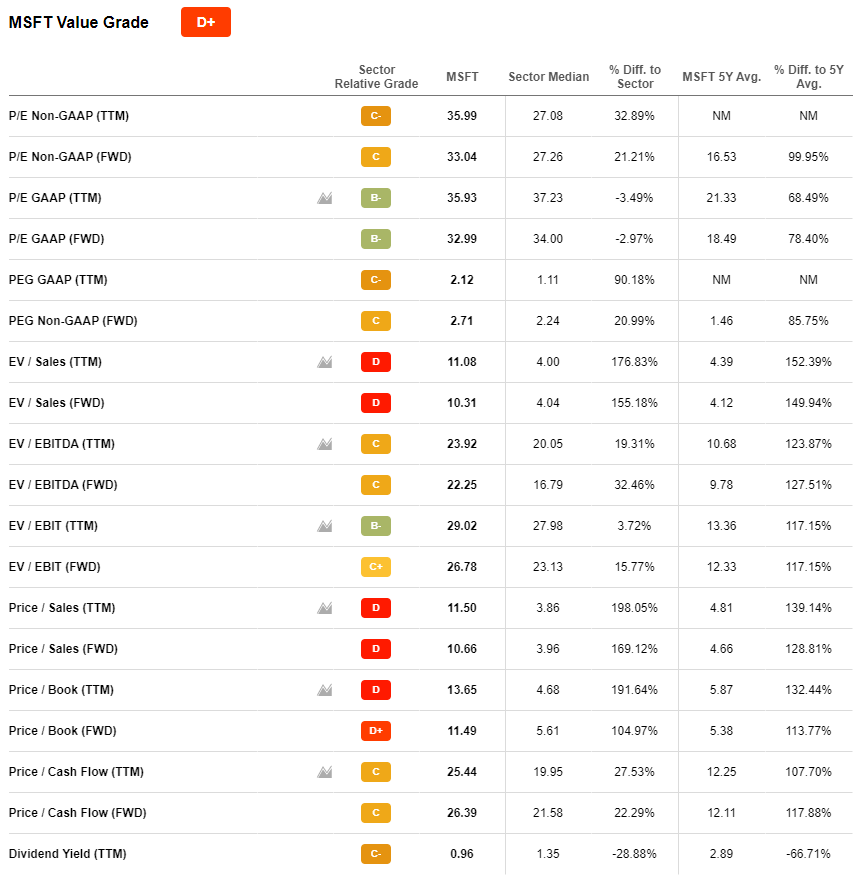

💎Фундаментальные показатели

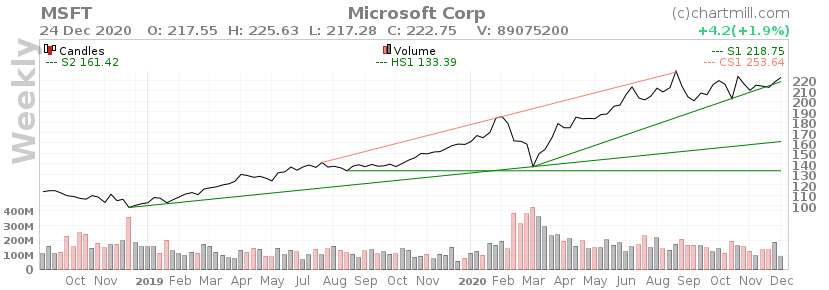

💎Технический анализ

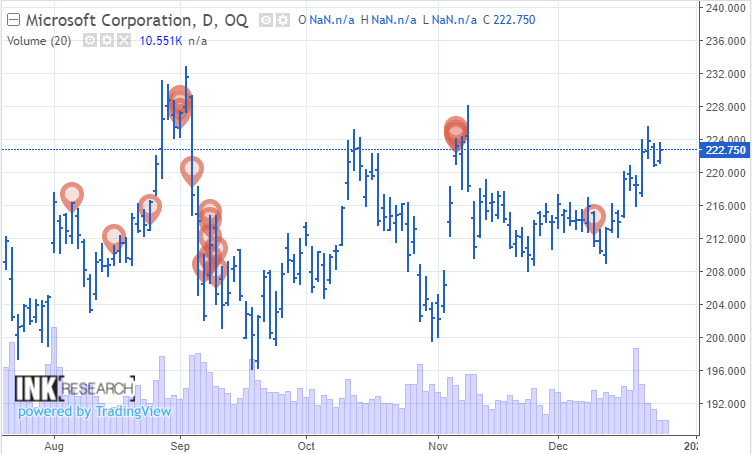

Зона поддержки от 211,72 до 218,92 Поддержка 205.91 Зона поддержки от 200,38 до 201,30 Поддержка на уровне 150,37 Поддержка 133,39

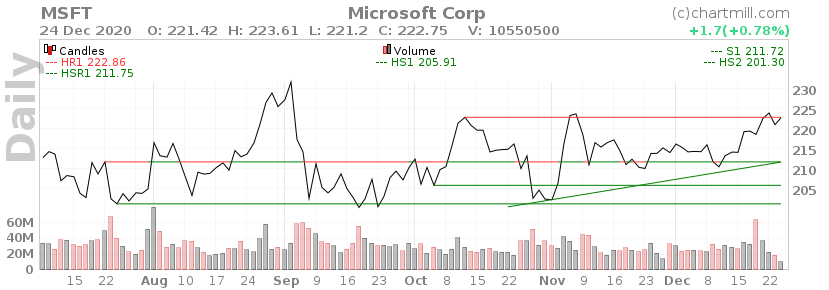

Сопротивление 222,86 Зона сопротивления колеблется от 228,92 до 231,66

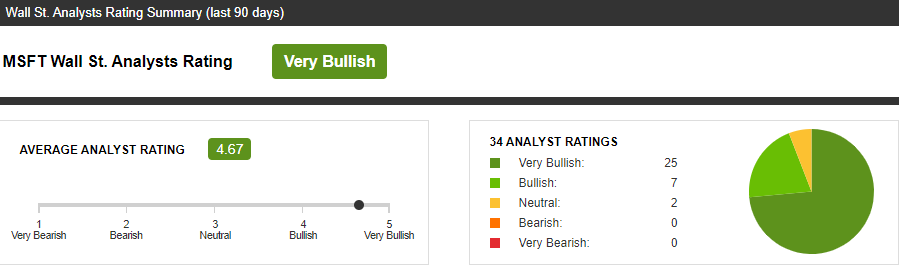

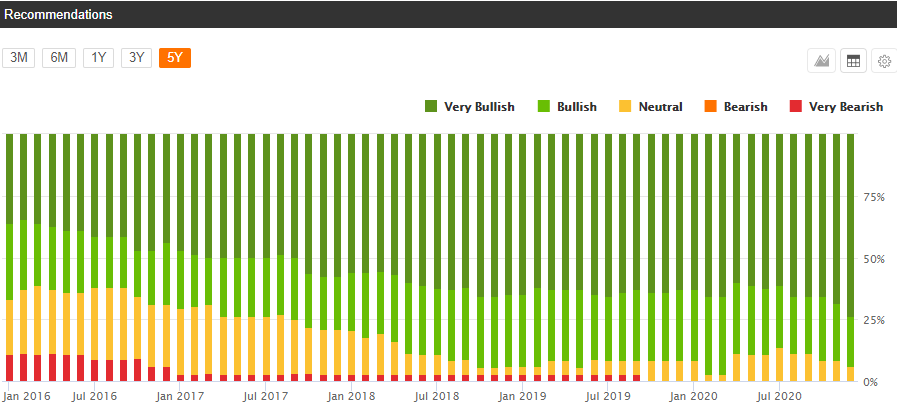

💎Прогнозы аналитиков

Аналитики в голос поддерживают акции Microsoft, и никто не рекомендует их продавать. Наоборот, например, аналитик из Cowen назвал акции компании «must-own asset», что можно перевести как «обязательны для любого инвестора».

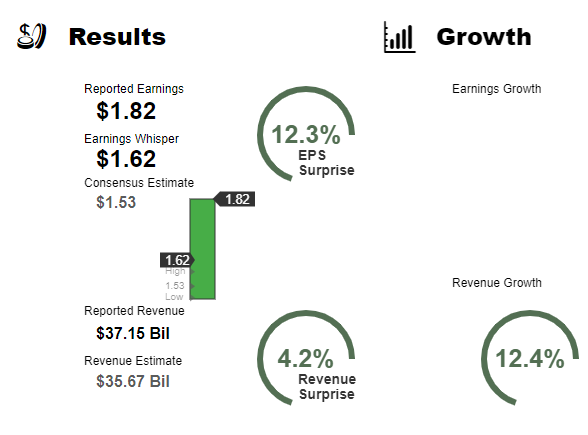

💎Отчетность

Microsoft сообщила о прибыли за квартал в размере 1,82 доллара на акцию при выручке в 37,2 миллиарда долларов. Консенсус-прогнозная оценка прибыли составила 1,53 доллара на акцию при выручке в 35,7 миллиарда долларов. Значение Earnings Whisper составило 1,62 доллара на акцию. Выручка выросла на 12,4% по сравнению с аналогичным периодом прошлого года.

Следующий отчет ожидается 26 января 2021 года, ожидания на отчет ниже на скриншоте.

Инсайдерские сделки

Тренд ▼: За последние 3 месяца корпоративные инсайдеры продали акции на стоимость 74 млн. долларов.

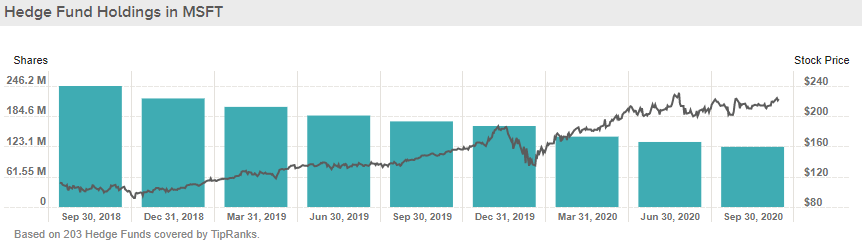

💎Фонды

Тренд: ▼ Хедж-фонды уменьшили количество акций в портфелях за последний квартал на 9,9 млн. акций

💎Что в итоге

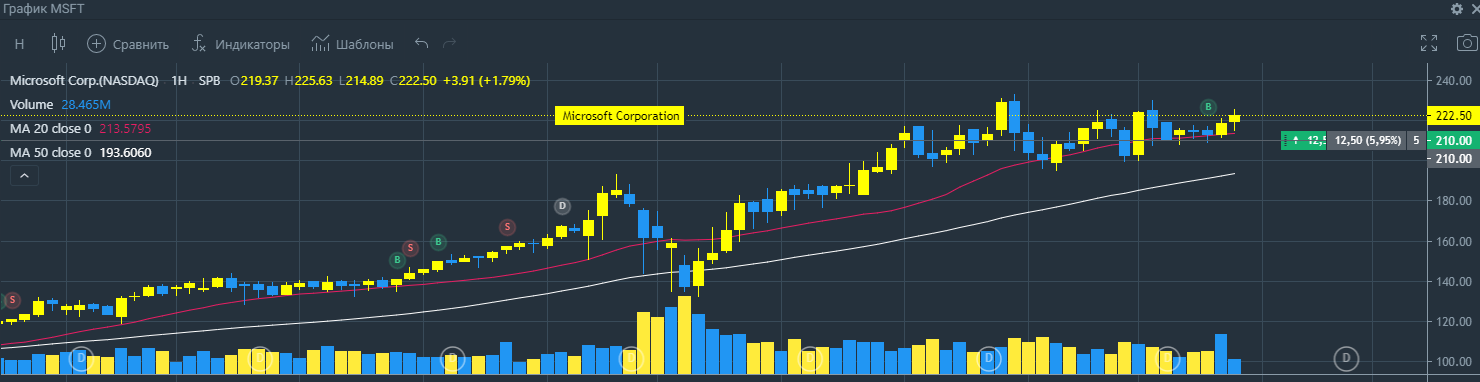

Microsoft это крупная компания, про нее много всего написано в просторах интернета. Я наверняка что-то упустил намеренно или случайно, но акция Майкрософта и правда должна быть в каждом портфеле, потому что мне нравится ее рентабельность и денежный поток, это круто! Также, пока делал обзор, для меня было приятным сюрпризом то, сколькими игровыми компаниями она владеет. Игровая индустрия росла и будет расти дальше, но дело не только в играх, а еще в «облаках» и немножко в ESG) Я периодически торгую акциями Майкрософта, покупал их по 135 баксов и продавал по 155, но теперь возможно настало время просто купить и забыть о продаже, периодически докупая?) Ниже график с точками моей торговли)

Сейчас акции компании находятся во флэте, болтаясь в зоне 210 — 225. Акция подходит под любой стиль торговли от интрадея до долгосрока. Она даже в ходит в топ-10 любимчиков у Робингудовцев. В общем, после этого обзора я уверен, что хочу нарастить долю Майкрософта в портфеле, а потом наконец-то взяться за Sony, уже не раз про нее упоминал в своих предыдущих обзорах.

В любом случае, информация перед вами, но все решения вы принимаете самостоятельно.

Всех с наступающим🎄, это мой крайний обзор в этом году и надеюсь, что он вам понравился. Всех мысленно обнял, пожелал здоровья во все органы и денег во все карманы🎅

💎Ссылки

💎Дисклеймер

Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.