МВФ потеснит ФРС и станет мировым Центробанком?

На конференции в Бреттон-Вудсе (США) в 1944 году было принято решение о том, что доллар США получает статус мировой валюты, приравнивается к золоту (золотодолларовый стандарт). Если отсчитывать от времени ратификации документов конференции и вступления их в силу, то мир ровно 75 лет живет с долларом как мировой валютой.

Но уже в те далекие годы наиболее грамотные экономисты, финансисты и политики понимали ущербность такой мировой валютной системы. Например, глава английской делегации на конференции известный экономист и чиновник английского казначейства Джон Мейнард Кейнс. Это понимали и многие «народные избранники» в Капитолии США, не желая ратифицировать документы конференции (утверждение решений Бреттон-Вудса в американском Конгрессе было достигнуто с большим трудом).

Наконец, американский экономист Роберт Триффин (Robert Triffin) в начале 60-х годов сформулировал так называемый «парадокс» (или «дилемму»), который был позднее назван его именем. Дилемма Триффина проста: та страна, денежная единица которой используется в качестве мировой валюты, обречена на экономический коллапс. По той причине, что выход такой денежной единицы за пределы страны и наполнение ею мировой экономики возможно лишь при наличии устойчивого дефицита платежного баланса страны. А такой постоянный дефицит неизбежно ведет к ослаблению экономики и ее гибели.

Жизнь подтвердила правильность подобных рассуждений. В 60-е годы прошлого века торговый и платежный балансы США стали устойчиво дефицитными, доллар США стал завоевывать весь мир. А у Америки появились первые признаки экономического ослабления. К тому же она стала стремительно терять свой золотой запас (поскольку еще в 1944 году гарантировала свободный размен доллара на драгоценный металл из резервов американского казначейства).

На рубеже 60-70-х гг. валютная система Бреттон-Вудса уже трещала по швам. Окончательный приговор ей прозвучал 15 мая 1971 года, когда американский президент Ричард Никсон объявил, что Казначейство США временно прекращает размен долларов на золото. Все прекрасно поняли, что это не «временно», а навсегда.

Все готовились к тому, что на смену золотодолларовому стандарту придет та модель мировой валютной системы, которая была предложена на конференции 1944 года Джоном Кейнсом. Его проект заключался в том, что человечество постепенно должно переходить к мировой наднациональной валюте, которую он назвал «банкор». А эмитентом такой валюты должна стать международная финансовая организация, которую он назвал «международной клиринговой палатой».

Были признаки того, что именно эта модель заменит золотодолларовый стандарт. Главный признак ожидаемой реформы – проведение Международным валютным фондом эмиссии новой денежной единицы под названием «Special Drawing Rights» – SDR (СДР). По-русски она называется «Специальные права заимствования».

Это было сделано 1 января 1970 года. До 1972 года было еще две эмиссии. В 1970-1972 гг. МВФ выпустил СДР на общую сумму 9,3 млрд. единиц. Это было так называемое «первое распределение СДР». Каждая единица СДР приравнивалась к 1 доллару США. Новая валюта была очень специфическими деньгами. Они были исключительно безналичными. Выпуски СДР распределялись между странами-членами Фонда пропорционально их долям в капитале МВФ.

Новая валюта могла предоставляться в виде кредитов одним членом Фонда другому, т.е. циркуляция СДР могла осуществляться лишь через счета государств-членов Фонда. Новая валюта предназначалась для того, чтобы помогать при необходимости странам-членам Фонда выправлять свои платежные балансы и поддерживать устойчивость национальных валют (фиксированные курсы валют – краеугольный камень Бреттон-Вудской системы). Денежная единица СДР получила неофициальное название «бумажное золото».

Однако, ожидания тех, кто верил, что СДР придет на смену золотовалютному стандарту, не оправдались. На смену ему пришел бумажно-долларовый стандарт, что было зафиксировано в решениях Ямайской конференции 1976 года. Тем не менее, про СДР в Фонде не забыли. В период 1979-1981 гг. происходило «второе распределение СДР» (три эмиссии), в результате которого на счетах стран-членов Фонда появилось дополнительно еще 12 млрд. единиц СДР (всего – уже 21,3 млрд. ед.).

Никто почти не вспоминал об СДР после 1981 года. Конечно, специалисты знали об этой валюте, которая находилась на счетах стран-членов МВФ и включалась в состав их международных резервов. Но доля СДР в капитале Фонда и в международных резервах стран-членов была очень незначительна.

Лишь по прошествии 18 лет об СДР вспомнили вновь. В мире разразился глобальный финансовый кризис. На тушение этого пожара были брошены все средства. И вспомнили также о возможности Фонда создавать новые деньги, называемые СДР. 28 августа 2009 года была проведена эмиссия СДР на сумму 161,2 млрд. ед. Это почти в восемь раз превышало массу всех ранее созданных СДР. 9 сентября Фонд эмитировал еще 21,5 млрд. ед. СДР. Эмиссии августа-сентября 2009 года считаются «третьим распределением СДР».

В итоге общий объём эмитированной валюты СДР в сентябре 2009 года достиг 204,1 млрд. единиц. К этому времени СДР уже не приравнивался к доллару США, а был дороже последнего. Поэтому в эквиваленте американской валюты объем накопленных СДР уже был равен примерно 250 млрд. долл. По данным МВФ, суммарные золотовалютные резервы всех стран-членов этой организации равнялись 7.771 млрд. долл.

Получается, что в конце первого десятилетия этого века доля СДР в международных резервах стран-членов Фонда составляла примерно 3,2%. Это уже более заметное присутствие новой валюты, чем до финансового кризиса 2008-2009 гг. (тогда оно измерялось долями одного процента).

Известно, что после окончания финансового кризиса 2008-2009 гг. в Фонде проводили «разбор полетов» и пришли к выводу, что со следующим кризисом Фонд вместе со своими членами может не справиться. Надо превентивно принимать меры по укреплению мировой валютной системы. И одним из стратегических направлений такой работы стала подготовка к эмиссии новых траншей СДР и повышение удельного веса «бумажного золота» в капитале Фонда и международных резервах стран-членов. А также снятие жестких ограничений на использование СДР.

Предлагалось вывести СДР из контура обращения между счетами стран-членов Фонда и использовать новую валюту для разных инвестиционных, кредитных и торговых операций международных финансовых организаций (не только МВФ, но также Всемирного банка, Банка международных расчетов, региональных банков развития). Затем разрешить операции с СДР государственным организациям стран-членов Фонда. И, в конце концов сделать СДР такой же универсальной валютой, каковыми являются доллар США, евро, британский фунт и др.

22 февраля этого года издание The Daily Reckoning опубликовало статью под названием «Великая перезагрузка у порога» (The Great Reset Is Here). Ее автор – Джим Рикардс (Jim Rickards) – экономист, юрист, человек хорошо известный в мире финансов. Был главным правительственным переговорщиком в момент спасения хедж-гиганта Long Term Capital Management в 1998 году.

Автор нашумевшей книги «Дорога к гибели: секретный план глобальной элиты по организации следующего финансового кризиса» (The Road to Ruin: The Global Elites‘ Secret Plan for the Next Financial Crisis), которая увидела свет в 2016 году. В настоящее время – главный управляющий директор по рыночной разведке в Omnis, Inc.

Джим Рикардс раскрывает некоторые тайны подготовки Фонда к замене доллара «бумажным золотом» СДР: «07.01.2011 МВФ выпустил генеральный план по замене долларов на СДР. Он включал в себя создание рынка облигаций СДР, дилеров СДР и вспомогательных механизмов, таких как операции РЕПО, деривативы, каналы расчетов и клиринга, а также весь аппарат ликвидного рынка облигаций».

Напомню, что исполнительным директором МВФ тогда был Доминик Стросс-Кан. Он активно поддерживал проект перехода от доллара к СДР, за что и поплатился. Сторонники сохранения бумажно-долларового стандарта (главные акционеры ФРС США) организовали известную провокацию в отношении Стросс-Кана. И уже в мае 2011 года он лишился поста исполнительного директора Фонда, против него началось расследование.

И вот с тех пор прошло ровно десять лет. Сегодня ситуация уже другая. Доллар как мировая валюта обречен. Делать ставку на доллар бесполезно и опасно. Фонд ищет «запасные аэродромы». И лучшего «запасного аэродрома», чем СДР никто придумать не может. СДР – не только палочка-выручалочка для мира, который может войти в фазу острого экономического и валютного кризиса. СДР – шанс для Международного валютного фонда стать Мировым Центробанком, который мог бы заменить все нынешние Центробанки – ФРС США, ЕЦБ, Банк Англии, Банк Японии и др.

Начавшийся в прошлом году вирусно-экономический кризис потребовал от многих стран таких денег, которых у них не оказалось. Конечно, те страны, валюты которых называются «резервными» имеют такие источники денег, как «печатные станки» Центробанков. За год так называемой «пандемии» ФРС США, ЕЦБ, Банк Японии, Банк Англии и Народный банк Китая вбросили в обращение дополнительную денежную массу в объеме, превышающую 10 трлн. долл.

А Фонд, как ему и положено по статусу, готовит «запасной аэродром» в виде СДР для всего человечества. Фонд хотел бы, не дожидаясь мирового кризиса, начать масштабную эмиссию «бумажного золота». Фонд вел активные консультации с главным акционером – США. Но предыдущий президент США Дональд Трамп был против такого шага.

Почему? – Наверное, отчасти потому, что целый ряд стран-членов Фонда увязывал вопрос о новом транше СДР с вопросом о квотах в капитале Фонда. Многие страны требовали и продолжают требовать пересмотра квот (долей) в капитале, полагая, что у США и ряда стран Западной Европы квоты несправедливо велики. И если будет проведена масштабная эмиссия СДР, то большая часть этой эмиссии достанется небольшой кучке западных стран. И Вашингтон противился пересмотру квот. Не только по причине банальной жадности, а из опасения того, что он утратит в Фонде «контрольный пакет акций».

Но с приходом в Белый дом Джо Байдена «лед тронулся». Белый дом дал «зеленый свет» на подготовку новой эмиссии СДР. Как пишет Джим Рикардс в упомянутой выше статье, некоторые сенаторы-демократы выступают за то, чтобы провести эмиссию СДР на сумму, эквивалентную 2 триллионов долларов и даже более. Фактически они рассматривают Фонд как еще один «печатный станок» – такой же, как «печатный станок» ФРС США.

Но аппетиты таких азартных политиков решили немного ограничить. Весной этого года (23 марта) на совете директоров МВФ было принято «техническое решение» о подготовке к выпуску СДР на сумму, эквивалентную 650 млрд. долл. (примерно 455 млрд. СДР). И провести выпуск по возможности до конца лета этого года.

Фонд спешит с такой масштабной эмиссией СДР не только потому, что хочет успеть подготовиться к неизбежному глобальному экономическому кризису. Ему дана команда «сверху» активно включаться в решение таких глобальных проблем, как всеобщая вакцинация населения и борьба с климатическим потеплением.

Две трети или три четверти всех стран-членов Фонда на словах поддерживают эти благородные цели, но сетуют на то, что у них нет или почти нет финансовых средств для решения указанных глобальных проблем. Вот Фонд и хочет всех разом облагодетельствовать, проведя эмиссию СДР, которая в 2-2,5 раза превысит суммарный объем всех предыдущих эмиссий начиная с 1970 года.

Впрочем, уже выясняется, что тех сумм, которые страны третьего мира получат от ожидаемой эмиссии СДР, все равно не хватит на все проекты и программы. Им нужно как минимум еще около 100 млрд. долл. Запад, естественно не хочет ради этого пересматривать квоты в пользу стран третьего мира. Так не долго и контроль над Фондом потерять. Многие страны Запада говорят, что они готовы поделиться частью полученного «бумажного золота» со странами третьего мира «в добровольном порядке». В общем, многое еще не ясно с предстоящим распределением СДР.

По мнению упоминавшегося выше Джима Рикардса, в ближайшее время в Фонде может начаться реформирование порядка распределения эмитируемых СДР. Новые транши «бумажного золота» будут распределяться не только между странами-членами. Часть эмиссий будет перечисляться таким международным организациям, как Всемирный банк или ООН. А они, в свою очередь, будут направлять полученные деньги на вакцинацию, борьбу с пандемиями, климатическими изменениями и на другие цели.

Решения о распределении денег будут приниматься чиновниками, не подотчетными национальным государствам. Вот фрагмент высказываний Джима Рикардса на эту тему: «В следующие несколько лет мы увидим выпуск СДР для международных организаций, таких как ООН и Всемирный банк, которые будут потрачены на инфраструктуру по изменению климата и другие любимые проекты элит без надзора со стороны каких-либо демократически избранных органов».

В июне в Англии прошла встреча G-7 («Большой семерки»). Большинство СМИ выделило такие ключевые вопросы встречи: вакцинация в мире; борьба с климатическими изменениями; меры по стабилизации мировой экономики. Незаслуженно забыта еще одна ключевая тема: вопрос о проведении Международным валютным фондом эмиссии СДР.

Все участники единодушно поддержали проведение такой эмиссии. Все согласились с первоначальной суммой (эквивалент 650 млрд. долл.) и сроками (до конца лета). Поднятый на встрече вопрос об изыскании дополнительных 100 млрд. долл. развивающимся странам на проведение вакцинаций и борьбу с климатом решен не был. Дискуссии на эту тему, вероятно, будут перенесены в совет директоров Фонда.

Предыдущие посты серии.

Почему Америке спокойно не живётся.

Кому на Земле жить хорошо.

ФРС США или как хвост вертит собакой

Итак, в своих любительских исследованиях я остановился на 2008 годе. До этого, начиная с 1971 года, США вовсю гуляли за счёт эмиссии необеспеченного доллара, что мы видели на примере резкого роста импорта нефти. Но справедливости ради нужно сказать, что в те времена США и сами принимали активное участие в производстве мирового продукта, подгоняя под нарисованные баксы реальный товар. Сначала рисовали, а потом подгоняли, но это уже нюансы. Однако, их долги росли уже тогда опережая рост экономики.

— кредитную политику американских банков определяет ФРС,

— к 2008 году страны принялись активно избавляться от влияния МВФ путём досрочного погашения кредитов и категорического нежелания связываться с этой конторой в дальнейшем,

— в результате кризиса страны мира снова потянулись к МВФ за займами, получая в обязательную нагрузку требования МВФ об организации экономики должника (удачно получилось, повезло, ага. )

Уже подозрительно, правда? Но это ещё не всё. Запомним резкое отупление банков перед кризисом и поехали дальше.

Монетарная политика ФРС США после 2008 года

В ноябре 2008 года ФРС США объявила о программе «количественного смягчения» (QE). Программа предусматривает выкуп Федеральной резервной системой США «токсичных» облигаций (неликвидных активов) за счёт эмиссии долларов США. С ноября 2008 года по июнь 2010 года ФРС скупила ипотечных долгов и других облигаций на 2,1 трлн долларов. Скорость эмиссии составила 105 млрд долларов в месяц.

Второй этап программы смягчения (QE2) начался в ноябре 2010 года и закончился в июне 2011 года. Сумма выкупа составила 600 млрд долларов (скорость — 75 млрд долларов в месяц).

Третий этап (QE3) начался в сентябре и продлится до конца 2012 года. ФРС объявила, что ежемесячно планируется эмиссия 125 млрд долларов в месяц. Из них 85 млрд долларов через программу выкупа ценных бумаг Казначейства США и 40 млрд долларов через выкуп ипотечных долгов[22].

12 декабря 2012 года опубликовано решение, что с 1 января 2013 года скорость эмиссии составит 85 млрд долларов в месяц: 45 млрд на выкуп ценных бумаг Казначейства США и 40 млрд на выкуп ипотечных бумаг[23][24].

Программу QE-3, называемую Twist, предполагалось завершить в июне 2012 года, но на фоне слабого роста американской экономики и, наоборот, высокой безработицы её решено было продлить до конца года. В сентябре 2012 года её продлили вновь. При этом меняется структура программы, с учётом вдвое замедлившегося за минувший год роста цен. В рамках программы Twist центральный банк США ежемесячно продавал краткосрочных американских гособлигаций из своего портфеля на 45 млрд долларов и на такую же сумму покупал облигации долгосрочные. То есть баланс операций был нулевым. С сентября 2012 года ФРС добавила новый элемент — покупку у банков и других финансовых компаний ипотечных облигаций на 40 млрд долларов ежемесячно. Эти деньги поступают в финансовую систему[25].

1. В ФРС рулят некомпетентные долбоклюи.

2. Кризис организован намеренно.

Я ни на чём не настаиваю, выбирайте сами.

Не охренели. И расплачиваться никто особо-то не собирается. В ближайшем будущем под тяжестью долга Америка не рухнет. Об этом в следующем посте.

На картинке видно что стоимость обслуживания госдолга североамриканкой банды идёт в места неизведанные. Туда, где ранше не была никогда.

Дело в том что Россией руководят ставленники США. Вы видите эффективные действия российского руководства внутри страны? Их нет. Вот вам и ответ в чьих интересах действуют эти товарищи.

Можно долго хаять США, но то что они умудрились весь мир раком поставить это факт.

После слов «США вовсю гуляли за счёт эмиссии необеспеченного доллара» перестал читать.

США и ЕС могут ограничить обмен рублей на доллары, евро или фунты для российских банков. Это случится, если примут новый пакет санкций

США и их европейские союзники рассматривают возможность введения новых санкций в отношении РФ, направленных против ряда кредитных организаций и Российского фонда прямых инвестиций и, в частности, ограничивающих конвертирование рубля, в случае «нападения России на Украину». Об этом сообщило во вторник агентство Bloomberg со ссылкой на свои источники.

Помимо отключения России от системы банковских платежей SWIFT, обсуждается и запрет на инвестирование в российский госдолг на вторичном рынке, отметило агентство.

Переговоры президентов РФ и США в формате телемоста запланированы на 18:00 мск.

В последнее время на Западе и на Украине все чаще звучат заявления о якобы возможном «вторжении» России на украинскую территорию. Пресс-секретарь президента РФ Дмитрий Песков назвал подобную информацию пустым и безосновательным нагнетанием напряженности, подчеркнув, что Россия ни для кого не представляет угрозу. При этом он не исключил возможность провокаций, чтобы оправдать такие заявления, и предупредил, что попытки силового решения проблемы на юго-востоке Украины будут иметь самые серьезные последствия.

Останов (4)

Заканчиваем знакомиться с книгой Адама Туза «Останов. Как ковид потряс мировую экономику».

Коротко для ЛЛ: гонка вакцин породила сразу нескольких победителей. Кризис обострил тему списания долгов беднейшим странам. Денежная эмиссия Штатов продолжилась. Как следствие, капиталы продолжили расползаться по миру. Начала расти инфляция. Продолжились тёрки Запада с Китаем.

Последний раздел в книге автор назвал «Междувластие». Как бы намекая, что уход Трампа является некоей глобальной вехой. В конце весны этого года, когда книга пошла в печать, ещё можно было питать иллюзии, что всё наладится, написав:

Единственным выходом из пандемии была вакцина.

Если США, не экспортировали своих вакцин до полного обеспечения своего населения (и этот автор ещё критиковал Трампа за то, что бросил своих граждан в беде!), Европа была более демократична, поставив 40% своего выпуска в другие страны. Индия тоже экспортировала, но когда у них пришла волна, они наложили мораторий.

Я не стану много рассказывать про Спутник-вакцину. Всем известно и про технологию, и как её допустили без массовых испытаний. И про то, что большинство самих россиян испытывало к ней недоверие. Скажу лишь, что гонка вакцин стала геополитической темой. Вот и наш автор в духе холодной войны не преминул упомянуть трусы Навального в рассказе о Спутнике V. Типа, кто отважится заказать при таких обстоятельствах. Тем не менее, были подписаны контракты о производстве 1,4 миллиарда доз с ценой 10 долларов.

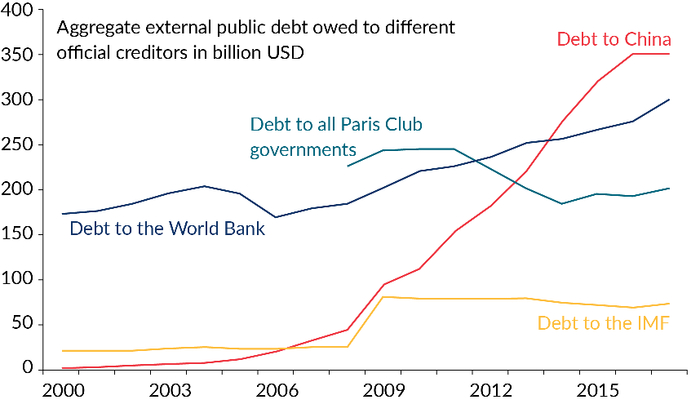

Обратимся к последствиям пандемии. В конце 2020 года Генеральный Секретарь ООН призвал G20 помочь беднейшим странам, оказавшимся на грани экономического коллапса. Вменяемого ответа получено не было. Среди безнадёжных должников были и клиенты КНР. В целом, Китай в последнее время занимает всё более заметное место среди кредиторов Третьего мира:

Чтобы не них не давили всякие Парижские клубы, китайцы поступают хитро: они дают не государственные, но частные кредиты всевозможными субъектами хозяйствования. Непростое положение должников усложняется тем, что банки, включая МБРР порой и рады простить кому-то долг, но это грозит ухудшением их же рейтинга с неизбежным удорожанием кредитов тем же самым бедным странам в будущем.

Кто мог дать такие деньги? Китай. И он давал, особенно в рамках инициативы Один пояс и один путь. Но, столкнувшись с бегством капитала из страны, дали по тормозам. В этот вакуум мог бы войти Запад, но пока не входит. Дают мало, и то не тем, кто нуждается. А тем, кто и так уже неплохо живёт. Известная тема: банкиры охотно ссужают тем, у кого и так есть деньги.

2021 год начался нелёгкими временами для Бразилии. Реал пополз вниз. А вот ЮАР лучше владела финансовым «инструментарием», и к этому времени у неё было больше резервов, чем до ковида. Но настоящая веселуха царила в Турции, которая сожгла свои резервы, пытаясь удержать курс лиры на фоне войны в Карабахе. К ноябрю 2020 года Эрдоган выбросил белое полотенце и назначил консервативное руководство нацбанком, который поднял процентные ставки, усилив лиру и вернув иностранные капиталы. В целом год закончился возвращением капиталов обратно на развивающиеся рынки, откуда они сбежали с началом пандемии. И не просто возвращением, а рекордным притоком. Вызван этот приток был в конечном счёте эмиссией центробанков в рамках мероприятий по преодолению кризиса.

27 декабря Трамп подписал ещё один пакет стимулов на 900 миллиардов. Немедленный социальный кризис был предотвращён. Денежная эмиссия в Штатах окрылила спрос по всему миру. Цены акций росли, как на дрожжах. Конечно, зарабатывали на этом в первую очередь самые богатые. В 2021 году процесс стал принимать черты пузыря. Были и позитивные эффекты в виде облегчения кредита и удешевления сырья в локальных валютах. Те страны, которые не желали удорожания своих валют и пытались скупать для этого доллары, получили «а-та-та» со стороны США. Так в одной компании очутились Швейцария и Вьетнам.

Для Великобритании кризис стал худшим за прошлые три столетия. Заёмные средства в бюджете составили рекордную сумму в 300 миллиардов фунтов. Политика в 2021 году не изменилась: англичане не стали экономить и по-прежнему стимулировали экономику свежей ликвидностью. Рынки капитала оставались в порядке: Казначейство продавало свои ценные бумаги под отрицательный процент.

В заключении Адам рассказал о первых шагах Байдена в новой должности: ужесточении мер социального дистанцирования и ускоренной вакцинации. В мае Штаты воплощали в жизнь девиз Трампа «America first», прекратив экспорт вакцин. В экономике политика стимулов была продолжена: в добавок к 3,6 триллионам, истраченным в 2020 году, было запланировано ещё как минимум 6. Казалось бы, стоило опасаться инфляции. Но после исторического разгрома профсоюзов в восьмидесятых ФРС наконец усекла, что бояться спирали роста цен и зарплат не стоит. О чём и поведал Джером Пауэлл 27 января. Риски в этом есть, конечно. Случись экономике как следует разогнаться, это задерёт процентные ставки, что оставит зарубежных заёмщиков без денег. Так уже было в 2013 году, когда Бернанке ляпнул лишь, что эмиссия сократится.

Кризис 2020 года вошёл в историю диспропорцией между его размахом и средствами, отпущенными на его тушение. В очередной раз подтвердилась важность центробанков, которые боролись с проблемой с помощью «цифровой волшебной палочки». На будущее у нас остаётся урок: готовить сани летом и наращивать свободные мощности, чтобы во всеоружии встретить неминуемые грядущие кризисы. Системным императивом стало выражение «too big to fail». То есть спасать всех системных агентов подряд, чтобы оно не чебурахнулось в тартарары. Следствие: эскалация долговых спекуляций и роста. Автор не видит макроэкономического предела этому процессу. Лишь бы общество справилось.

Мировой статус доллара включил глобальную кредитную экспансию. Глобализация может идти дальше, несмотря на досадные преграды. Многополярная экономика мира опирается на гегемонию доллара. И потому, случись Штатам ослабить долларовый поток, её устойчивость окажется под вопросом. Дополнительные риски несёт геополитическая нестабильность. Китай стремительно растёт, и США скоро придётся учиться жить в статусе не самой главной страны. Чтобы остаться в первых рядах, нужно будет много построить. Справится ли с этим текущая администрация?

Если посмотреть на весь многоразмерный кризис, в котором находится мир, то автор признаёт, что 2020 год не стал годом его кульминации. Он стал годом эскалации. Деэскалация в условиях «великого ускорения» вряд ли возможна. В переводе на обывательский язык это означает «будет хуже». Но, несмотря на всё это, автор не видит на горизонте опасность революций. Левые явно не на подъёме. В таких условиях противостоять эскалации в политике, экономике и экологии может лишь всё более всеохватывающий «кризисный менеджмент» по ходу возникновения проблем. В переводе на обывательский «банкиры снова всех спасут». Поживём-увидим.

Вполне вероятно, главные события ближайшего будущего будут лежать в политической области.