Карты Visa и Mastercard: в чём разница?

Когда клиент обращается в банк для оформления пластиковой карты, менеджер всегда задает вопрос: «Visa или Mastercard»? Обе платежные системы доступны для выбора при оформлении дебетовых и кредитных карт и могут использоваться для оплаты покупок в магазинах и как на территории России, так и за границей. В чем разница между картами двух платежных систем и какую лучше выбрать?

Сходства и различия Visa и Mastercard

Visa и Mastercard — это названия платежных систем. Их расположены в США, пластиковыми картами, подключенными к Mastercard или Visa, пользуются жители более чем в 200 странах, а выпускают такие карты порядка 20 000 банков.

При использовании карт держатель не заменит разницу: и у Visa, и у Mastercard высокая скорость транзакций и одинаково высокий уровень защищенности.

К основным различиям относят возможность расчетов по карте за границей без дополнительной конвертации. Изначально базовой валютой расчета для Visa считался доллар, тогда как Mastercard позволяла рассчитываться и в долларах, и в евро в зависимости от страны пребывания. Сегодня банки по договоренности с платежными системами могут устанавливать любую из валют в качестве расчетной — это могут быть евро, доллары или рубли.

К менее значимым различиям относят партнерские предложения для держателей карт одной из платежных систем, которые также зависят от пакетов услуг банка. Например, в Райффайзенбанке держатели Mastercard Buy&Fly могут накапливать мили и тратить их на авиабилеты, оплату отеля, билетов, трансфера в аэропорт. В странах Азии при расчетах по Mastercard крупные моллы и иногда магазины беспошлинной торговли предоставляют скидки. Visa в партнерстве с разными банками предлагает доступ к премиальному сервису в аэропортах, программам кэшбэка.

Когда важна валюта конвертации

При расчетах в России разницы между картами нет: вы платите в национальной валюте, конвертации нет. Валюта конвертации важна в поездках по другим странам и при расчетах в пользу иностранных компаний.

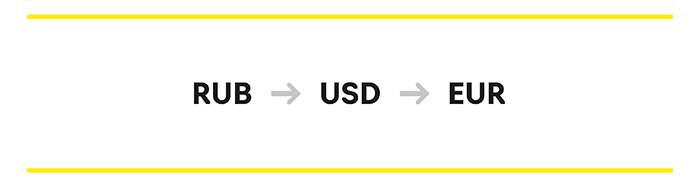

При расчете за границей, а также при транзакциях в пользу организаций, имеющих счета в зарубежных банках, рубли сначала будут конвертироваться в базовую валюту и только после — в конечную.

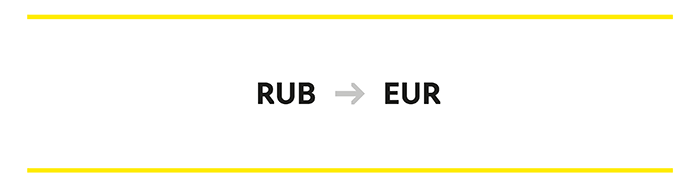

Поэтому держатель может заплатить комиссию или, наоборот, сэкономить на ней. Нужно выбрать карту, по которой конвертация происходит минимальное количество раз — это возможно, если базовая валюта совпадает с конечной.

Остановитесь на Mastercard, если отправляетесь в путешествие по еврозоне:

В странах Африки тоже удобнее пластик Mastercard. Выбирайте Visa, чтобы не переплачивать за конвертацию в следующих государствах:

Стоит помнить, что у каждого банка свои соглашения с платежной системой, и условия конвертации могут отличаться от заявленных в платежной системе. Перед поездкой проконсультируйтесь с менеджером об условиях конвертации и возможных комиссиях. Иногда выгоднее открыть отдельную карту в евро или долларах — средства будут списываться напрямую.

В Азии удобнее расплачиваться картой Visa. Кроссовой валютой для Китая, Японии, Тайланда, Вьетнама, Полинезии является доллар, поэтому потери на конвертации будут меньше, чем при расчетах по Mastercard. Стоит учитывать, что у каждого российского банка свой курс конвертации, плюс иностранные банки взимают комиссию за операции и итоговая сумма в выписке может не совпадать с расчетом по переводу рублей в доллары на момент платежа. Чтобы зафиксировать курс, заведите долларовые и евровые пластиковые карты для путешествий. Пополняя их по курсу российского банка вы фиксируете стоимость валюты, а при расчетах ваши деньги конвертируются только в нацвалюту страны пребывания.

Уровни карт и привилегии по ним

Обе платежные системы предлагают разные категории карт от простой до премиальной. Уровень пластиковой карты определяет, какие дополнительные услуги будут доступны держателю. Соответственно, от класса карточки зависит и стоимость ее обслуживания.

Начальный уровень

Сюда относятся карточные продукты Visa Electron и Mastercard Maestro, и это самый простой и доступный платежный инструмент. Явное преимущество — низкая стоимость обслуживания, в среднем до 300 руб. за год, а многие банки вообще не берут никакой платы. По этой причине раньше эти карты активно использовали для получения заработной платы, стипендии и пенсии. Сейчас выплаты из госбюджета совершаются на карты национальной платежной системы «Мир», но многие продолжают пользоваться картами начального уровня по привычке. Для держателя есть ограничения:

Оплачивать товары и услуги в можно в обычном режиме — во всех торговых точках, где установлены терминалы.

Стандартный уровень

У одной платежной системы это Visa Classic, у другой — Mastercard Standard. С их использованием:

Карты используются для снятия наличности в банкоматах, оплаты товаров и услуг, начисления кэшбэка и бонусов.

Премиальный уровень

Visa, помимо перечисленного, предлагает медицинскую и юридическую помощь за границей.

Банки предлагают клиентам различные привилегии от своего имени, уравнивая характеристики обеих платежных систем. Например, при оформлении премиального пакета в Райффайзенбанке вы получаете возможность бесплатного снятия наличных, оформления карты в разных валютах, экстренную выдачу наличных в случае утери карты за рубежом и доступ к каталогу привилегий и бонусов от партнеров банка.

Выбор платежной системы должен основываться на удобстве использования, приоритетных странах путешествий и расчетов картой, а также сравнении сервисов, предлагаемых в пакете услуг с той или иной картой.

Вакци-нация: Введение QR-кодов раскрывает дьявольский план Запада

Итак, свершилось. Оперативный штаб по противодействию распространению коронавируса подтвердил: внедрение QR-кодов, подтверждающих вакцинацию, без которых нельзя будет войти практически никуда, готовится на федеральном уровне. То есть все разговоры о «недопустимости принудительной вакцинации» оказались на деле пшиком.

Очень скоро нас, народ России, искусственно поделят на две группы: тех, для кого «Бог – наша вакцина» и тех, для кого «Вакцина – наш Бог». И попытаются максимально столкнуть их между собой, всею государственной мощью подыгрывая радикал-вакцинаторам.

Дискриминация, сегрегация, апартеид

Определимся с терминами. Есть такое понятие как «дискриминация« – т. е. лишение человека определённых прав на основании наличия какого-то признака (отсутствия прививки, например). А есть понятие «сегрегация» – т. е. принудительное разделение людей на обособленные группы в повседневной жизни на каком-либо дискриминационном основании (например – вакцинированы они или не вакцинированы).

Таким образом, есть все основания утверждать, что, начав с дискриминации в отношении отдельного человека (не надевшего маску с перчатками, не взявшего в мэрии QR-код для поездки в пожилым родителям, отошедшего в магазин далее 100 метров от дома или просто вышедшего из дома, будучи старше 60 лет), теперь вводят самую настоящую сегрегацию для принуждаемого к вакцинированию всеми правдами и неправдами большинства населения. Которое постепенно, но целенаправленно загоняют в ситуацию, живо напоминающую правовое положение негров в США век назад или евреев в Третьем рейхе.

Одних граждан буквально натравливают на других при помощи технологий, навевающих воспоминания о 2-й части 282-й статьи УК: «Действия, направленные на возбуждение ненависти либо вражды… по признаку… принадлежности к какой-либо социальной группе… с использованием служебного положения». Лишение свободы до шести лет, между прочим.

Маститые академики и большие чиновники на полном серьёзе утверждают, что в росте заболеваемости и появлении новых штаммов виноваты «непривитые», которых нужно срочно или заставить, или как-либо репрессировать. Между тем, как признаётся в статье, опубликованной в журнале Vaccines за подписью 30 разработчиков «Sputnik V» (включая академика Гинцбурга), в условиях растущего коллективного иммунитета, вырабатывающегося в результате перенесённого заболевания и вакцинации, численность вариантов SARS-CoV-2 с мутациями в RBD и S-белке будет быстро расти.

Подсадят на иглу

Вот последний «перл» от того же Гинцбурга, большого мастера этого жанра:

Если ты будешь невакцинированным, ты не только наносишь вред себе, но и своим близким, окружающим. Невакцинированным так же нехорошо быть, как, допустим, плеваться.

При этом тот же Гинцбург признаёт, что наряду с вакциной людям без какого-либо их согласия вводятся некие маркеры.

Двухразовую вакцинацию уже предлагается сделать ежегодной, обязательной и на неограниченное время. А значит – против каждого нового штамма организму потребуется новая вакцина и, таким образом, миллионы людей фактически будут «посажены на иглу», что сделает их шансы выжить в следующем году без получения очередной «дозы» минимальными.

А обвинять в этих смертях станут как раз «на иглу не севших».

Так, может, как раз ради этого всё и делалось?! Ведь «сломанный об колено» человек, приученный к «сказали тебе – делай!» завтра легко согласится на что угодно. На чипизацию, например. Тем более что технологии борьбы с «нечипированными» будут уже отработаны на «непривитых».

«Ветер отчего дует? Оттого, что деревья качаются!»

Эта известная фраза из «Вождя краснокожих» О. Генри являет собой прекрасный пример того, как причину и следствие поменяли местами. Точно так же, как расхожее высказывание о том, что «ограничение конституционных прав и сегрегация людей через QR-коды нужны для борьбы с ковидом». Всё ровным счётом наоборот: изначально являлось целью именно радикальное изменение общественных отношений в сторону тотального контроля и принуждения, а «борьба с ковидом» – просто чрезвычайно удобный повод для этого.

Фото: Pimen / shutterstock

Мы видим формирование будущего человечества, каким хотят его видеть творцы «глобального мира», – разделённого (и здесь сегрегация!) на 1% «хозяев» и 99% «человеков функциональных» – лишённых каких-либо прав и собственности, находящихся под полным контролем и всецело зависящих от воли «хозяина». Не зря же один из идеологов этого «нового мира» Жак Аттали главной задачей считает «исправление» поведенческих кодов человека, т. е полное переформатирование его сознания – и с ним полностью согласен основатель Всемирного экономического форума Клаус Шваб, о деятельности которого Царьград подготовил отдельное расследование.

Но даже замордованный прелестями нынешнего дикого капитализма человек наш всё же сохранил в той или иной степени осознание того, что и он имеет какие-никакие права, в Конституции записанные. И нужен серьёзный мотив для того, чтобы он сам (сам!) от всего этого «добровольно» отказался в пользу чужого дяди.

И тут, как манна небесная (не факт, что не рукотворная), на глобалистов снисходит ковид, позволяющий ввести, отменить и обосновать вообще всё, что угодно. А ведь ещё в 1980-х всё тот же Жак Аттали полагал какую-нибудь всемирную пандемию и меры, якобы направленные на борьбу с ней, наилучшим способом подчинить (и радикально сократить) человечество, заставив его добровольно (!) передать власть «мировому правительству».

Но, может, всё дело в том, что ситуация с ковидом «ужасужасужас» и иначе «мывсеумрём»? Согласно статистике, из 146 млн наших сограждан за два года заболели (в больницу попали) 8 992 595 чел., т. е. 6,16% населения. Умерли 252 926 чел., что составляет 2,8% от числа заболевших, или 0,17% от населения страны. Да, каждая потерянная жизнь – это трагедия. Но согласитесь, приведённые цифры отнюдь не кажутся поводом отменять Конституцию и аннулировать решением какой-нибудь местной «марьиванны» или «анныюрьны» зафиксированные в ней права человека. Если, конечно, именно это не является истинной целью.

Что с того?

Мы, разумеется, не вправе вмешиваться в личный выбор каждого, и тем более – обсуждать достоинства и недостатки вакцин. Ибо – не медики. Однако мы твёрдо знаем, что лишать людей свободы выбора и конституционных прав (а тем более – «маркировать» или чипировать людей) – это с христианской точки зрения великий грех. И не надо обвинений в «конспирологии»! Мы ведь ещё не забыли свежих «откровений» Дмитрия Медведева, предлагавшего поставить распоряжения ВОЗ выше национального суверенитета.

Не забудем и то, что борьба с христианством все последние десятилетия имела в том числе целью и разрушение убеждения в бессмертии души, заменив его догмой, что земная жизнь человека есть наивысшая ценность. И вот теперь можно под предлогом спасения этой самой жизни мордовать и переделывать человека как угодно. А тех, кто не согласен переделываться, подвергать дискриминации и сегрегации, казалось бы, в наше время уже немыслимыми.

За всем этим легко угадывается некий дьявольский по сути замысел, осознать масштабы которого очень трудно. Если только не знать, какой мир и с какими людьми готовят нам Шваб, Аттали и иже с ними.

Чарджбэк: что это и как им воспользоваться?

Обманул продавец — мошенник? Чарджбэк по банковской карте поможет вернуть деньги. Инструкция компании НЭС: заявление и необходимые доказательства.

Покупка с оплатой банковской картой выглядит очень простой. Покупатель прикладывает свою карту к терминалу магазина, вводит данные карты в интернет-магазине. Вжух, и перевод завершен. Дальше магазин или провайдер услуг получают подтверждение платежа и в назначенный срок доставляют покупку, или выполняют обещанную работу,

К сожалению, так бывает не всегда. По статистике продавцов, до 15% покупателей вынуждены требовать возврата денег за некачественные покупки. Эта цифра отражает только успешно разрешенные споры. Сколько покупателей получили отказ, остались без покупки и без денег, неизвестно.

Зато хорошо известны официальные оценки объемов мошенничества с картами от Центробанка. За 2019 год были украдены 6,5 миллиардов, у 650 тысяч владельцев карт.

Если деньги уплачены, а ожидаемого результата не видно. Например:

Права покупателей в России защищает ФЗ 2300-1 «О защите прав потребителей» (ЗОЗПП). Статья 18 дает покупателям право потребовать возврата уплаченной суммы.

На практике возврат денег по ФЗ 2300-1 выглядит так. Недовольный покупатель направляет претензию продавцу, описывает недостатки товара (услуги) и просит вернуть средства. Если продавец не хочет возвращать деньги, он игнорирует претензию, отказывается признавать недостатки, или отделывается отписками. Тогда покупателю остается только подавать иск. Причем в ряде случаев деньги не вернет даже суд:

И разумеется, если продавец — мошенник, закон ФЗ 2300-1 тоже не поможет, останется только писать заявление в полицию.

Проблеме карточного мошенничества больше полувека. Американские банковские ассоциации столкнулись с ней при при массовом внедрении первых кредитных карт. Чтобы защитить интересы покупателей, кредитные учреждения пролоббировали изменения в законодательстве. В 1974 году в США был принят «Fair Credit Billing Act» («Закон о справедливых расчетах по кредитным покупкам»).

Этот нормативный акт предоставил держателям карт право требовать возврата своих платежей в банках. И закрепил за кредитными учреждениями обязанность принимать заявления об оспаривании платежей, проводить расследования и возвращать деньги. Либо давать клиентам мотивированные отказы. Таким образом, в правилах карточных ассоциаций (платежных систем) закрепились возвратные платежи (charge back, чарджбэк).

Чарджбэк против мошенников действует куда эффективнее, чем Закон «О защите прав потребителей»:

Американские банки выпускали платежные карты с начала 50-х годов. Убедившись, что огромное разнообразие карт мешает клиентам, банки начали объединяться в ассоциации, и со временем лидирующее положение заняли:

Карточные ассоциации, или Международные платежные системы по российской терминологии, работают как сети передачи информации о платежах с использованием карт. Ситуация примерно как с телефонией или интернет: всем удобнее и выгоднее платить посреднику, и не заниматься самостоятельно оптоволокном, спутниками и дата — центрами.

Управляют всем этим огромным хозяйством транснациональные корпорации Visa Inc. и MasterCard Worldwide. А также АО НСПК МИР в России. Остальные присоединяются на правах участников и обязаны соблюдать правила:

Все допустимые причины чарджбэк, правила реализации и взаимодействия участников, комиссии и порядок взаиморасчетов регламентируются правилами платежных систем. Политика прозрачности может отличаться. Скажем, у VISA и Mastercard соответствующие правила опубликованы для общего доступа:

А правила национальной системы карточных платежей МИР для служебного пользования и распространяются только среди участников.

Карта — это удостоверение личности плательщика для участников платежной системы. Что происходит, когда владелец карты «достает ее из широких штанин»? Классическая схема выглядит так:

До этого момента деньги остаются на счету покупателя, платеж находится в статусе «в обработке». и плательщик может быстро отменить перевод через личный кабинет банка. После того, как деньги ушли из банка-эмитента, вернуть их можно только по процедуре чарджбэк.

Правила МПС жестко регламентируют порядок взаимодействия между участниками в случаях возвратных платежей. Владелец карты не может напрямую попросить платежную систему сделать чарджбэк, его дело — предоставить доказательства. Решение о возврате будут принимать банки.

Если продавец предоставит своему банку веские аргументы, велика вероятность, что банки встанут на его сторону и откажут владельцу карты в чарджбэке. Например:

Поэтому очень внимательно читайте документы на сайте продавца, которые требуется подтверждать «галочкой». Не спешите благодарить за покупку или постить в Инстаграм, не протестировав товар или сервис. И 20 раз подумайте, прежде чем отсылать сканы подписанных документов.

Прежде всего надо удостовериться, что платежи в принципе можно вернуть в рамках правил МПС. То-есть они:

Если платеж не проходил через сеть МПС, банковский чарджбэк к нему неприменим. Это касается оплаты наличными, биткоинами, QIWI, из личного кабинета банка или через сервис быстрых платежей.

Правила МПС устанавливают для процедуры чарджбэк сроки:

Таким образом, минимальный срок чарджбэка составляет 2,5 месяца с момента подачи заявления владельцем карты. Столько времени потребуется на возврат платежа, если продавец не опротестовывает чарджбэк: соглашается с ним или пропускает сроки ответа эквайеру. Это идеальная ситуация.

Потому что мерчант может ответить и вовремя прислать Representment эквайеру. Вот тут начнутся задержки: время на пересылку ответа эмитенту, время на расследование доказательств продавца эмитентом, время на переписку эмитента с держателем карты.

Плюс к тому эмитенты склонны отклонять заявления, откладывать рассмотрение и запрашивать дополнительные сведения. Таким образом, срок чарджбэка легко может растянуться вдвое и дольше.

Лайфхак: чтобы ускорить процесс, имеет смысл обратиться напрямую в банк — эквайер. Узнать его название владелец карты может в банке — эмитенте, как правило, на такие запросы ответ приходит быстро. Если держатель карты предоставит эквайеру убедительные доказательства недобросовестности или мошенничества продавца, эквайер может перевести деньги, не дожидаясь запроса из банка — эмитента.

В своих руководствах платежные системы применяют термин «убедительные доказательства» (compelling evidence). Перечислим, что именно владелец карты должен доказать банкам и какие документы для этого нужны.

Держатель карты является клиентом банка — эмитента. Подтверждается паспортными данными, номером телефона и электронной почты.

Владелец карты заключил договор с ТСП. Лучшее доказательство — фотография договора с подписью и печатью. Гражданский кодекс позволяет сайтам заключать заключать договора с неопределенным числом лиц (оферта, статья 494). Поэтому доказательством также может быть копия клиентского соглашения с сайта продавца.

Владелец карты перевел деньги в ТСП. Доказательствами являются счета продавца (оформление заказа в личном кабинете), письма от продавца с подтверждением оплаты, копии журнала платежей в личном кабинете и текущего баланса сервиса ТСП, банковские выписки, в которых отображаются платежи продавцу, квитанции и справки по отдельным платежам. А также чеки из банкомата.

Продавец не поставил владельцу карты товар, не оказал услугу. Либо товар/услуга некачественные, не соответствуют договору, клиентскому соглашению, рекламным описаниям. Здесь нужны копии: описания товара/услуги на сайте или в переписке, сообщений о доставке с указанием сроков, фотографии товара, демонстрирующие его дефекты. Для услуг доказательствами являются описание несоответствия обещанной и фактической услуги в претензии продавцу. Для интернет-сервисов подтверждением того, что услуга не оказана, является документ, демонстрирующий невозможность пользоваться сервисом (скриншот блокировки аккаунта).

Доказать ненадлежащее качество услуг интернет — сервиса практически невозможно. И не нужно: согласно определению Арбитражного суда Западно-Сибирского округа от 30 марта 2016 года по делу № А03-20637/2014, сторона в споре не обязана представлять доказательства, если они имеются у другой стороны, которая их недобросовестно скрывает.

Владелец карты предпринимал попытки убедить продавца предоставить качественный товар/услугу или вернуть средства, но продавец не пошел навстречу. Доказательством является копия претензии, направленной держателем в ТСП. В ней должны быть изложены факты: кто заключил договор, предмет договора, какими платежами были оплачены товары/услуги по договору, какие имеются доказательства негодности товара или услуги. А также просьба держателя карты выполнить договорные обязательства, и копии ответных писем продавца с отказом урегулировать спор.

Держатель карты сообщил ТСП о своем намерении вернуть товар или расторгнуть договор об услугах. Поскольку чарджбэк является внесудебной процедурой разрешения конфликта, согласно ст. 450.1 Гражданского кодекса владелец карты должен уведомить продавца, что расторгает договор. Копия уведомления будет последним доказательством для чарджбэк.

Наконец, нужно написать заявление на чарджбэк. Документ оформляется на двух языках, государственном (русском) и английском, официальном языке VISA и Mastercard. В заявлении владелец карты должен изложить все вышеперечисленные факты, и предложить банкам начать процедуру чарджбэк, чтобы вернуть его деньги. Все доказательства прикладываются к заявлению.

Поскольку процедура чарджбэк не унифицирована, в некоторых банках требуется также заявление по утвержденной форме. Например, в Сбере или Альфа-банке.

Решив возвращать деньги по чарджбэк и подав заявление, игнорируйте любые предложения продавца о добровольном возврате (refund). Вступив в переговоры, вы дадите ему в руки доказательства, что пытаетесь получить деньги дважды, то-есть занимаетесь дружеским фродом или даже мошенничеством. Как минимум, потеряете деньги, да еще и в черные списки можете попасть.

Неподготовленного человека огромный список документов уже сильно впечатлил. Особенно на фоне удобства и простоты заказа и оплаты через интернет. А тут еще и длиннющая инструкция. Очень жаль, но ничего не поделаешь, таковы требования МПС и банков. Вот как сделать чарджбэк:

Пакет документов на чарджбэк, включающий заявление и доказательства, надежнее всего подать на бумаге в отделение банка. Документы надо будет распечатать в 2 экземплярах, попросить операциониста заверить их поступление подписью, зарегистрировать и сообщить входящий номер. В этом случае у владельца карты на руках будут заверенные копии документов, которые можно будет использовать в суде, обращениях в Банк России и другие ведомства.

Но не всегда отделение банка — эмитента расположено достаточно близко. Чтобы сократить время на разъезды, стоит попытаться подать документы на чарджбэк онлайн, в цифровом виде. К примеру, подать заявление в Альфа-банк можно в разделе «Поддержка». А в Сбербанке для обращений клиентов есть почта sberbank@sberbank.ru.

В России эмитенты довольно часто отклоняют заявления на чарджбэк. При этом дают пояснения, которые и близко не лежали с реальными причинами отказа. Например, такие:

Это, конечно, прямой обман. А первые два варианта — отписки, формально верные аргументы, не имеющие никакого отношения к делу. Их присылают, чтобы клиент разуверился в чарджбэке и не загружал банк лишней, с их точки зрения, работой. Реальные причины, по которым банки отклоняют заявления, бывают такие:

С 2018 года заявления на чарджбэк по картам VISA обрабатываются через выделенную сеть Visa Resolve Online (VROL). Согласно правилам Visa Claims Resolution («Разрешение споров Visa»), фильтры сети автоматически отклоняют запросы, поданные позже срока или по транзакциям, проведенным с помощью 3D Secure.

Эти ограничения могут замедлять опротестование платежей по картам VISA.

В 2018 году Mastercard также перевел обработку чарджбэков в выделенную сеть MasterCom, через нее взаимодействуют эмитенты и эквайеры. Согласно правилам Mastercard Dispute Resolution Initiative (MDRI). добавлены ограничения:

Внутренние регламенты банков ограничивают число чарджбеков. К тому же в банках встречаются сотрудники, обиженные на жизнь, работу и клиентов. Эти обстоятельства способны наглухо застопорить заявление по чарджбэку. Сдвинуть дело с мертвой точки может судебный иск против банка.

Анализ выигранных дел показывает, что лучшие шансы на успех имеют иски с просьбой обязать банк передать заявление на оспаривание транзакций в МПС. В делах №№ 2-1527/2019, 2-1010/2019 и 2-411/2019 суды приняли стороны держателей карт, опираясь на следующие аргументы:

Есть также единичные решения судов, обязывающие банки возместить держателям карт убытки, наступившие из-за неосуществления ими процедуры чарджбэк. В делах №№ 2-1238/2018 и 126/2019 суды приняли решение на таких основаниях:

Добавим, что Закон 161-ФЗ закрепляет за банками обязанность разбирать заявления клиентов, включая случаи споров, связанных с использованием платежных карт (Статья 9, параграф 8).

Подавая иск против банка с подобной аргументацией, можно повысить шансы на успешный исход дела.

Как правило, жертвы карточных мошенников очень смутно представляют, как сделать чарджбэк, и что вообще они могут предпринять для возврата средств. Они напуганы, растеряны, и стремятся решить проблему немедленно. Поэтому часто прибегают к услугам чарджбэкеров, специализированных юридических фирм, которые предлагают:

В американских банках, зачастую следующих нормам «Fair Credit Billing Act», владельцы карт могут оспорить платеж, просто сделав звонок, или запросить чарджбэк онлайн, нажав кнопку «Dispute» («оспорить») в личном кабинете банка. В России такого закона нет, и чарджбэк реализуется дольше и сложнее.

Но тем не менее возврат по опротестованию вполне реально организовать самому, если есть опыт, силы, время и крепкие нервы.